Online-Betrug: Beweise sichern für Polizei, Bank & Gericht — Der DACH-Leitfaden 2026

Betrugsseiten verschwinden in Stunden. Fake-Profile werden gelöscht. Banken lehnen Screenshots ab. Hier ist die Schritt-für-Schritt-Anleitung zur forensischen Beweissicherung bei Internetbetrug, die Polizei, Banken und Gerichte in Deutschland, Österreich und der Schweiz tatsächlich akzeptieren — bevor alles für immer verschwindet.

Innerhalb von 5 Minuten:

- 1. BANK ANRUFEN — Sperrung oder Chargeback beantragen. Je schneller Sie handeln, desto höher die Chance, die Transaktion zu stoppen.

- 2. NICHTS SCHLIESSEN — keine Tabs schließen, keine Nachrichten löschen, den Betrüger nicht kontaktieren.

- 3. BEWEISE SICHERN — die Betrugsseite, alle Kommunikation und Zahlungsbelege (Schritt-für-Schritt-Anleitung).

Wichtige Kontakte (DACH):

- • Sparkasse: 116 116

- • Deutsche Bank: 069 910-10000

- • Commerzbank: 069 66 57 19 99

- • Volksbank: 116 116

- • ING (DE): 069 34 22 24

- • Polizei (DE): 110 oder 112

- • Polizei (Österreich): 133 oder 112

- • Polizei (Schweiz): 117 oder 112

Bei Banküberweisungen erhöht Handeln innerhalb von 24 Stunden die Chancen auf eine Sperrung über das Recall-System drastisch. Bei Kartenzahlungen haben Sie 120 Tage für ein Chargeback — aber je früher Sie melden, desto besser.

Internetbetrug ist die am schnellsten wachsende Kriminalitätsform im DACH-Raum. Das BKA verzeichnete 2024 im Bundeslagebild Cybercrime insgesamt 333.000+ Fälle (131.391 Inlands- und 201.877 Auslandsfälle). Die Bitkom-Studie 2024 beziffert den Gesamtschaden durch Cyberkriminalität auf €178,6 Milliarden — €30,4 Mrd. mehr als 2023. In Österreich wurden 62.328 Cybercrime-Anzeigen erstattet, in der Schweiz gingen beim BACS 63.000 Meldungen ein (+26%).

Quellen: BKA Bundeslagebild Cybercrime 2024, Bitkom Wirtschaftsschutz 2024, BMI Österreich Cybercrime Report 2024, BACS Schweiz Jahresbericht 2024

Kurzantwort: Welche Beweise brauchen Sie?

Das Wichtigste: Wenn Sie online betrogen wurden, schließen Sie Ihre Browser-Tabs nicht. Erfassen Sie die Betrugsseite, alle Gesprächsverläufe und Zahlungsbelege mit einem forensischen Tool, das SHA-256-Hashes und Blockchain-Zeitstempel erzeugt. Kontaktieren Sie dann Ihre Bank und erstatten Sie Anzeige bei der Onlinewache (DE), der BMI-Meldestelle (AT) oder dem BACS (CH).

Polizei, Banken und Gerichte benötigen vier Dinge von Betrugsopfern: (1) Zeitgestempelte Erfassungen der Betrugsseite/des Profils/des Angebots, bevor es verschwindet, (2) vollständige Kommunikationsverläufe mit dem Betrüger, (3) Zahlungsdokumentation (Kontoauszüge, Krypto-Wallet-Adressen, Belege), und (4) Beweiskette (Chain of Custody), die belegt, dass die Beweise nicht verändert wurden.

Ein normaler Screenshot liefert nur Punkt 1 teilweise (keine Metadaten, kein Zeitstempelnachweis, keine Manipulationserkennung). Forensische Erfassung liefert alle vier Punkte. Siehe die Sofortmaßnahmen-Checkliste für einen druckbaren Aktionsplan.

Bereits betrogen worden? Das können Sie jetzt noch sichern

Wenn die Betrugsseite bereits offline ist und das Profil gelöscht wurde, sind Sie nicht ohne Optionen. Es gibt Beweise, die Sie jetzt sofort sichern können:

Noch verfügbar (JETZT erfassen)

- • Ihr Kontoauszug / Kreditkartenabrechnung mit der Transaktion

- • E-Mail-Bestätigungen (Bestellung, Zahlung, Versand)

- • Chatverläufe, die noch existieren (WhatsApp, E-Mail, Messenger)

- • PayPal-/Klarna-/Überweisungsbelege

- • Krypto-Wallet-Transaktionen auf Blockchain-Explorern

- • Die Betrugsseite auf der Wayback Machine oder im Google Cache

Noch in Ihrem Browser

- • Browserverlauf (beweist, dass Sie die Betrugs-URL besucht haben)

- • Heruntergeladene Dateien (Rechnungen, Verträge, Bilder)

- • Autofill-Daten (die eingegebenen Zugangsdaten)

- • Benachrichtigungen/SMS-Screenshots auf Ihrem Telefon

- • Suchmaschinenergebnisse, die das Betrugsangebot noch zeigen

- • Social-Media-Posts/Anzeigen, die Sie zum Betrug geführt haben

Erfassen Sie jede dieser Seiten mit einem forensischen Tool jetzt sofort — jedes Beweisstück stärkt Ihre Anzeige bei der Polizei, die Reklamation bei der Bank und den Chargeback-Antrag. Eine zeitgestempelte Erfassung Ihres Kontoauszugs ist bereits stärkerer Beweis als ein einfacher Screenshot.

Verbleibende Beweise mit ProofSnap sichern →Inhaltsverzeichnis

- Warum scheitern Screenshots als Betrugsbeweise vor Gericht?

- Welche Betrugsarten gibt es & wie dokumentieren Sie jede?

- Wie sichere ich Beweise bei Online-Betrug? (Schritt-für-Schritt)

- Wo melde ich Online-Betrug? (Onlinewache, BMI, BACS)

- Wie bekomme ich mein Geld zurück? Chargeback (Visa 13.3, Mastercard 4853)

- Sind digitale Beweise vor Gericht zulässig? §371 ZPO, eIDAS 2

- Wie erkenne ich einen Fake Shop oder Betrug vor der Zahlung?

- Was tun nach dem Betrug? Schutz vor Identitätsdiebstahl

- Screenshot vs. forensische Erfassung: Was akzeptieren Polizei, Bank & Gericht?

- FAQ (14 Fragen)

- Quellen & Referenzen

1. Warum scheitern Screenshots als Betrugsbeweise vor Gericht?

Wenn Sie merken, dass Sie betrogen wurden, ist Ihr erster Reflex ein Screenshot. Es fühlt sich an wie ein Beweis. Doch 2026 ist ein einfacher Screenshot die schwächste Form digitaler Beweismittel, die Sie Polizei, Bank oder Gericht vorlegen können. Das sind die Gründe:

Kein Zeitstempelnachweis

Das Erstellungsdatum einer Screenshot-Datei lässt sich ändern. Es gibt keinen unabhängigen Nachweis, wann die Aufnahme gemacht wurde. Der Betrüger kann behaupten, die Seite sah zum Zeitpunkt der Transaktion anders aus.

Leicht fälschbar

Mit Browser-DevTools kann jeder den sichtbaren Inhalt einer Webseite in Sekunden ändern. Photoshop und KI-Tools erzeugen pixelgenaue Fake-Screenshots. Gerichte wissen das — nach §371 Abs. 1 ZPO gelten Screenshots lediglich als Augenscheinsobjekt mit niedriger Beweiskraft.

Keine Metadaten

Screenshots enthalten keine HTTP-Header, TLS-Zertifikatsdaten, Cookies, Server-Antwortcodes und kein Seiten-HTML. Diese Metadaten sind es, die den visuellen Inhalt mit einem bestimmten Server zu einem bestimmten Zeitpunkt verknüpfen.

Keine Beweiskette

Es gibt keine Dokumentation darüber, wie der Screenshot erstellt, gespeichert oder gehandhabt wurde. Nach §371a ZPO haben nur qualifizierte elektronische Signaturen erhöhten Beweiswert. Ohne Beweiskette kann die Gegenseite die Echtheit anfechten.

Das Kernproblem: Betrugsseiten verschwinden in Stunden. Phishing-Seiten sind durchschnittlich nur 21 Stunden online. Fake Shops operieren typischerweise 2–8 Wochen, bevor sie auf eine neue Domain umziehen. Romance-Scam-Profile werden innerhalb von Stunden nach einer Meldung gelöscht. Sobald der Inhalt weg ist, ist ein Screenshot alles, was Sie haben — und er reicht möglicherweise nicht aus. Lesen Sie unsere detaillierte Analyse: Warum ein Screenshot als Beweis vor Gericht scheitert.

Sehen Sie genau, was ein Gericht erhält

Laden Sie ein echtes Beweispaket herunter — dieselbe ZIP-Datei, die als Beweis eingereicht wird. Oder senden Sie eine beliebige URL an support@getproofsnap.com und wir erfassen sie kostenlos für Sie.

Musterpaket herunterladenHaben Sie die Betrugsseite noch geöffnet? Jetzt erfassen — bevor sie verschwindet.

Ihre Bank braucht einen zeitgestempelten Nachweis dessen, was der Verkäufer versprochen hat. ProofSnap erstellt ein gerichtstaugliches Beweispaket mit einem Klick — Screenshot, Metadaten, SHA-256-Hash, Blockchain-Zeitstempel und PDF. 7 Tage kostenlos testen. Ihre Beweise gehören Ihnen — auch nach dem Testende.

2. Welche Betrugsarten gibt es & wie dokumentieren Sie jede?

Jede Betrugsart erfordert unterschiedliche Beweise. Hier erfahren Sie, was Sie bei den sieben häufigsten Kategorien im DACH-Raum erfassen müssen:

Fake Shops & Online-Shopping-Betrug

€94 Mio./Jahr, 38% betroffenLaut Finanzguru Fake-Shop-Report 2024 entstehen jährlich €94 Millionen Schaden bei 301.000 Opfern. Eine YouGov-Umfrage im Auftrag der Initiative Sicher Handeln ergab, dass 38% der Internetnutzer bereits auf Fake Shops hereingefallen sind. Gefälschte Webshops imitieren bekannte Marken, akzeptieren Zahlungen und liefern entweder gefälschte Ware oder gar nichts. Diese Seiten operieren typischerweise 2–8 Wochen, bevor sie auf eine neue Domain umziehen. Besonders alarmierend: Nur 7,1% der Betrugsopfer erhalten von deutschen Banken eine Erstattung.

Was Sie erfassen müssen:

- • Die Produktseite (Preis, Beschreibung, Bilder, Verkäuferinformationen)

- • Die Bestell- und Bestellbestätigungsseite

- • Kontaktseite, AGB, Impressum und „Über uns“-Seite des Shops

- • Ihre Bestellbestätigungs-E-Mail

- • Alle angegebenen Sendungsverfolgungsnummern (oft gefälscht)

- • WHOIS-Daten der Domain (Domainalter prüfen — Betrugsseiten sind oft nur Tage oder Wochen alt)

Anlagebetrug & Krypto-Scams („Pig Butchering“)

$5,8 Mrd. Verluste (FBI IC3, 2024)Opfer werden über Dating-Apps, Social Media oder Messenger-Gruppen rekrutiert, bauen eine Beziehung zum Betrüger auf und werden auf eine gefälschte Investmentplattform gelenkt. Die BaFin warnt regelmäßig vor nicht lizenzierten Handelsplattformen und veröffentlicht eine laufend aktualisierte Warnliste. Das FBI warnte im Rahmen von Operation Level Up über 5.800 Opfer, von denen 77% nicht wussten, dass sie betrogen wurden.

Was Sie erfassen müssen:

- • Die gefälschte Investmentplattform (Login-Seite, Dashboard, Kontostand, Transaktionshistorie)

- • Die Wallet-Adressen des Betrügers (prüfen auf Etherscan oder Blockchain.com)

- • Alle Kommunikation: Dating-App-Nachrichten, WhatsApp-/Telegram-Chats, Signal-Gespräche

- • Die ursprüngliche Kontaktaufnahme oder Werbeanzeige

- • Alle „Auszahlung blockiert“- oder „Steuerzahlung erforderlich“-Meldungen

- • Überweisungsbestätigungen oder Krypto-Transaktionsnachweise

Identitätsbetrug & Phishing

975.000+ Phishing-Nachrichten (CH, 2024)Betrüger geben sich als Ihre Bank, die Post, DHL, das Finanzamt oder die Polizei aus. In der Schweiz registrierte das BACS 975.000+ Phishing-Nachrichten im Jahr 2024. Gefälschte Paketbenachrichtigungen, Mautgebühren-Warnungen und Bank-„Sicherheitswarnungen“ erzeugen Dringlichkeit, um Sie zum schnellen Handeln zu bewegen. Phishing-Seiten sind durchschnittlich nur 21 Stunden online.

Was Sie erfassen müssen:

- • Die Phishing-E-Mail mit vollständigen Headern (in Gmail: „Original anzeigen“; in Outlook: „Nachrichtenquelle anzeigen“)

- • Die gefälschte Webseite, auf die verlinkt wurde (URL ist entscheidend — oft nur ein Buchstabe anders als die echte Seite)

- • Alle angegebenen Telefonnummern oder Rückrufnummern

- • SMS-Nachrichten oder Sprachnachrichten des Betrügers

- • Installierte Fernwartungssoftware (TeamViewer-, AnyDesk-Sitzungsprotokolle)

- • Nachfolgende unautorisierte Transaktionen auf Ihren echten Konten

Phishing-Mail geöffnet — was tun? Wenn Sie auf einen Phishing-Link geklickt oder Daten eingegeben haben: (1) Sofort Passwörter ändern, (2) Sperr-Notruf 116 116 anrufen, (3) Gerät auf Malware prüfen, (4) Betroffene Seiten forensisch erfassen, (5) Anzeige bei der Onlinewache erstatten. Laut Finanztip sollten Sie Ihre Bank sofort informieren, auch wenn Sie unsicher sind, ob Daten abgeflossen sind.

Romance Scams / Liebesbetrug

$672 Mio. Verluste (FBI, 2024)Das FBI berichtet, dass Betrüger zunehmend KI einsetzen, um realistische Fotos, Videos und Sprachnachrichten zu erstellen. Opfer werden über Dating-Plattformen wie Tinder, Bumble oder Parship kontaktiert, über Wochen emotional gebunden und dann um Geld gebeten — oft für „medizinische Notfälle“, „Reisekosten“ oder „Investmentmöglichkeiten“.

Was Sie erfassen müssen:

- • Das Dating-/Social-Media-Profil des Betrügers (Fotos, Bio, angegebener Standort, Beitrittsdatum)

- • Alle Gesprächsverläufe mit Zeitstempeln

- • Rückwärts-Bildersuche-Ergebnisse (Google Bilder, TinEye), die gestohlene Fotos zeigen

- • Alle Webseiten oder Investmentplattformen, auf die verwiesen wurde

- • Zahlungsbelege, Überweisungsbestätigungen, Gutscheincodes

- • Video-Call-Screenshots bei Deepfake-Verdacht (visuelle Artefakte beachten)

Wichtig: Erfassen Sie alles, bevor Sie den Betrüger konfrontieren oder das Profil melden. Alles wird sofort gelöscht.

Kleinanzeigen-Betrug (eBay Kleinanzeigen, Willhaben, Ricardo)

34% der FB-Marketplace-Anzeigen unter BetrugsverdachtOb auf eBay Kleinanzeigen (Deutschland), Willhaben (Österreich) oder Ricardo (Schweiz) — Kleinanzeigenbetrug ist eine der häufigsten Betrugsformen im DACH-Raum. Betrüger bieten Waren zu attraktiven Preisen an, kassieren per Vorkasse oder „Sicher bezahlen“-Umgehung und liefern nie. Auf Facebook Marketplace sind laut Studien rund 34% der Anzeigen potenziell betrügerisch.

Was Sie erfassen müssen:

- • Die Anzeigenseite (Artikeltitel, Preis, Fotos, Link zum Verkäuferprofil)

- • Das Verkäuferprofil (Kontoalter, andere Anzeigen, Bewertungen)

- • Alle Messenger-/Plattform-Chatnachrichten

- • Verwendete Zahlungsmethode (PayPal „Freunde & Familie“, Überweisung, Klarna)

- • Alle Versand- oder Trackinginformationen

- • Den erhaltenen Artikel (falls abweichend von der Anzeige — fotografieren zum Vergleich)

WhatsApp-Enkeltrick & Messenger-Betrug

Klassiker im DACH-Raum — digitalisiertDer klassische Enkeltrick hat sich laut Polizeilicher Kriminalprävention auf WhatsApp und SMS verlagert: „Hallo Mama, ich habe eine neue Nummer“. Betrüger geben sich als Familienmitglieder aus und bitten um dringende Überweisungen — oft für ein „kaputtes Handy“ oder eine „offene Rechnung“. Auch Schockanrufe, bei denen angebliche Polizeibeamte behaupten, ein Verwandter sei in einen Unfall verwickelt, nehmen laut Bayerischer Polizei zu.

Was Sie erfassen müssen:

- • Die WhatsApp-/SMS-Nachricht mit Absenderinformationen und Telefonnummer

- • Den vollständigen Chatverlauf mit Zeitstempeln

- • Die Telefonnummer des Betrügers (als Kontaktinfo erfassen)

- • Überweisungsbestätigungen und Bankbelege

- • Alle Sprachnachrichten oder Anrufprotokolle

- • Eventuelle Links zu gefälschten Webseiten, die im Chat geteilt wurden

Job- & Aufgabenbetrug („Task Scams“)

$501 Mio. Verluste (FTC, 2024) — Meldungen verdreifachtGefälschte Remote-Job-Angebote verlangen „Ausstattungsgebühren“, „Schulungskosten“ oder „Kautionen“. Task Scams bitten Sie, kleine bezahlte Aufgaben zu erledigen (z.B. Bewertungen schreiben, Videos liken), und fordern dann eine Einzahlung, um „Guthaben freizuschalten“. Diese Masche verbreitet sich zunehmend auch im deutschsprachigen Raum über Telegram und WhatsApp.

Was Sie erfassen müssen:

- • Die Stellenanzeige oder Rekrutierungsnachricht

- • Die Webseite des „Unternehmens“ (oft ein Klon einer echten Firma)

- • Den „Arbeitsvertrag“ oder das „Angebot“

- • Alle Kommunikation mit dem „Recruiter“ (E-Mail, WhatsApp, Telegram)

- • Zahlungsaufforderungen für Ausstattung, Schulungen oder Kautionen

- • Die Aufgabenplattform-Oberfläche (bei Task Scams)

Ein Kunde bestellt eine „handgefertigte italienische Lederjacke“ für €269 über eine Instagram-Werbeanzeige. Was ankommt, ist eine billige Kunstlederjacke im Wert von €15. Als er die Webseite erneut aufruft, wurde die Beschreibung in „Leder-Optik“ geändert.

Mit ProofSnap: Der Kunde hat die Produktseite vor dem Kauf erfasst. Das Beweispaket (ZIP) enthält die Originalbeschreibung, den Preis, den vollständigen Seiten-HTML-Code und einen Blockchain-Zeitstempel. Die Bank erhält ein zeitgestempeltes PDF, das belegt, was die Webseite am Kaufdatum angezeigt hat. Chargeback eingereicht unter Visa 13.3 — Compelling-Evidence-Standard erfüllt.

Deshalb sind Schritt 2 und die Vor-dem-Kauf-Erfassen-Regel so wichtig. Weitere Praxisbeispiele finden Sie weiter unten.

3. Wie sichere ich Beweise bei Online-Betrug? (Schritt-für-Schritt)

DIE ERSTEN 60 MINUTEN SIND ENTSCHEIDEND

Betrugsseiten gehen offline, Profile werden gelöscht und Chatverläufe verschwinden. Folgen Sie dieser Reihenfolge sofort, wenn Sie einen Betrug vermuten oder bestätigen. Warten Sie nicht bis morgen. Jede Stunde Verzögerung verringert Ihre Chance auf Rückerstattung.

Stopp — NICHTS schließen oder löschen

Schließen Sie keine Browser-Tabs. Löschen Sie keine Nachrichten. Konfrontieren Sie den Betrüger nicht. Melden Sie das Profil noch nicht. Jeder offene Tab und jeder Nachrichtenverlauf ist ein Beweis. Schließen oder Melden löst Löschung aus.

Betrugsseite mit vollständigen Metadaten erfassen

Verwenden Sie ein forensisches Erfassungstool, um die Betrugsseite oder das Angebot aufzuzeichnen. Eine korrekte Erfassung umfasst:

- • Ganzseitiger Screenshot (nicht nur der sichtbare Bereich)

- • Seiten-URL mit exaktem Zeitstempel

- • HTTP-Header und TLS-Zertifikat (identifiziert den echten Server)

- • Vollständiges Seiten-HTML und DOM-Textinhalt

- • Cookies und localStorage (beweist, dass Sie eingeloggt waren)

- • SHA-256-kryptographischer Hash (Manipulationserkennung)

Gesamte Kommunikation dokumentieren

Erfassen Sie jeden Gesprächsverlauf: WhatsApp Web, Telegram, Facebook Messenger, E-Mail-Threads, Discord-Kanäle, Dating-App-Chats. Scrollen Sie durch den gesamten Gesprächsverlauf, bevor Sie erfassen. Erfassen Sie die Profilseite des Betrügers separat.

Zahlungsdetails festhalten

Erfassen Sie Ihren Kontoauszug oder Ihre Kreditkartenabrechnung mit der Transaktion, Zahlungsbestätigungsseiten, Krypto-Transaktions-Hashes (von Ihrer Börse und vom Blockchain-Explorer), PayPal-/Klarna-Belege und alle Rechnungen oder Zahlungslinks, die der Betrüger bereitgestellt hat.

Beweise in der Blockchain verankern

Erzeugen Sie einen SHA-256-Hash jeder Beweisdatei und verankern Sie ihn mit einem Blockchain-Zeitstempel. Dies schafft einen unabhängigen, fälschungssicheren Nachweis, dass der Beweis zu einem bestimmten Zeitpunkt existierte. Blockchain-Zeitstempel erfüllen die technischen Anforderungen von eIDAS Art. 41(2) für qualifizierte elektronische Zeitstempel. §371a ZPO erkennt qualifizierte elektronische Signaturen mit erhöhtem Beweiswert an.

Ergänzender Beweis: Prüfen Sie, ob die Betrugsseite von der Wayback Machine (web.archive.org) archiviert wurde. Wenn die Seite mehrere Wochen online war, wurde sie möglicherweise gecrawlt — das liefert einen unabhängigen Drittanbieter-Nachweis, der Ihre eigenen Erfassungen bestätigt. Sie können auch manuell eine Seite speichern unter web.archive.org/save.

Bank sofort kontaktieren

Rufen Sie sofort den Sperr-Notruf 116 116 an (24/7 erreichbar, kostenlos vom Festnetz) und lassen Sie Karten und Online-Banking sperren. Kontaktieren Sie dann die Betrugsabteilung Ihrer Bank. Fordern Sie ein Chargeback (Kredit-/Debitkarte) oder eine Transaktionssperre (Überweisung). Bei Überweisungen erhöht schnelles Handeln innerhalb von 24–72 Stunden die Rückholchancen dramatisch. Das EVZ Deutschland hilft kostenlos beim Chargeback-Verfahren — viele Bankberater kennen das Verfahren nicht.

Anzeige bei den Behörden erstatten

Erstatten Sie Anzeige bei allen zuständigen Stellen (siehe Abschnitt 4). Fügen Sie Ihr forensisches Beweispaket bei. Je detaillierter Ihre Beweise, desto höher die Chance auf Ermittlung und Rückerstattung. Notieren Sie das Aktenzeichen für Ihre Bankreklamation.

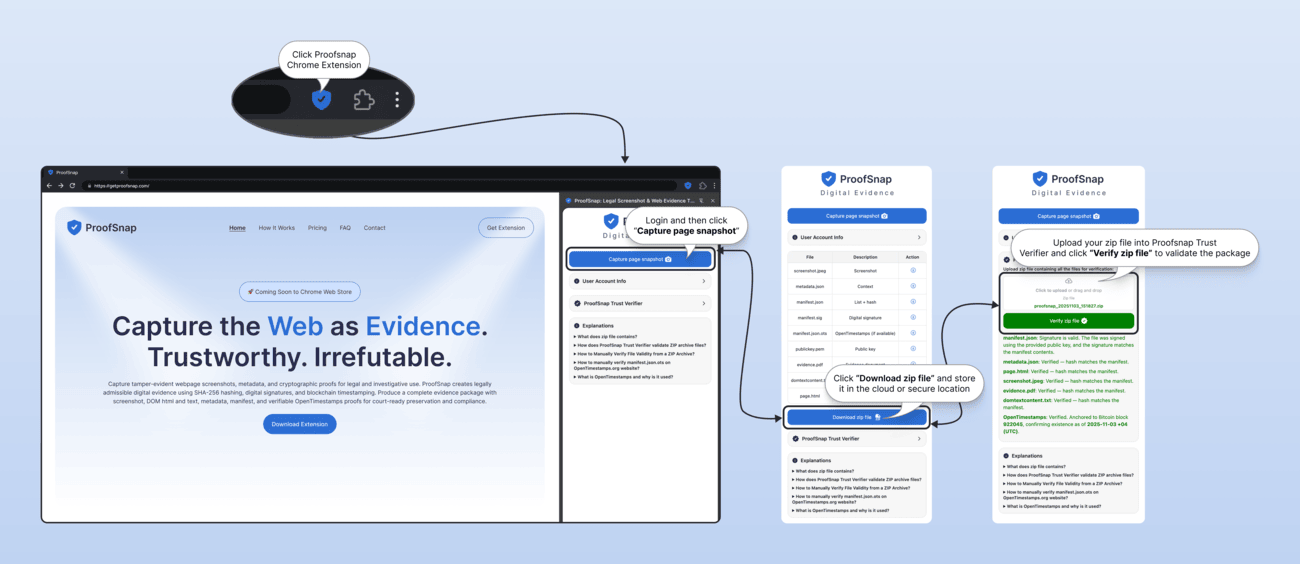

Ein Klick. Ein ZIP. Alles, was Ihre Bank und die Polizei brauchen.

ProofSnap verwandelt jede Webseite in ein gerichtstaugliches Beweispaket. Das erhalten Sie bei jeder Erfassung:

proofsnap_20260220_141532.zip

screenshot.jpeg ← ganzseitiger Scroll-Screenshot

metadata.json ← URL, Zeitstempel, HTTP-Header, TLS-Zertifikat, Cookies

page.html ← vollständiger Seitenquellcode

domtextcontent.txt ← gesamter sichtbarer Text der Seite

evidence.pdf ← gerichtstaugliches PDF mit allen Beweisen + Hashes

forensic_log.json ← Erfassungsprozess-Protokoll

chain_of_custody.json ← wer hat was, wann, wie erfasst

manifest.json ← SHA-256-Hash jeder Datei

manifest.sig ← RSA-4096-Digitalsignatur

manifest.json.ots ← Bitcoin-Blockchain-Zeitstempel (OpenTimestamps)

publickey.pem ← öffentlicher Schlüssel zur Signaturprüfung

So funktioniert es in der Praxis — Extension klicken, Seite erfassen, ZIP herunterladen, verifizieren:

Das ist „forensische Beweissicherung“ in der Praxis. Ihre Bank erhält ein zeitgestempeltes PDF. Die Polizei bekommt vollständige Metadaten. Ein Gericht erhält eine Blockchain-verankerte Beweiskette. Dauert ca. 30 Sekunden pro Erfassung.

Ihre Beweise gehören Ihnen — alle während des Tests erstellten Beweispakete bleiben dauerhaft auf Ihrem Gerät, auch nach dem Testende.

4. Wo melde ich Online-Betrug? (Onlinewache, BMI, BACS & weitere Behörden)

In Deutschland erstatten Sie Anzeige über die Onlinewache Ihres Bundeslandes und melden den Betrug bei der Verbraucherzentrale. In Österreich nutzen Sie die BMI-Cybercrime-Meldestelle. In der Schweiz melden Sie an das BACS und an cybercrimepolice.ch. Melden Sie bei allen zuständigen Stellen — mehrere Meldungen erhöhen die Chance, dass Ihr Fall verfolgt wird.

| Land | Primäre Meldestelle | Webseite | Zusätzlich melden bei |

|---|---|---|---|

| Deutschland | Onlinewache des Bundeslandes (Online-Strafanzeige) | portal.onlinewache.polizei.de | Verbraucherzentrale, BaFin (Finanzbetrug), Internetbeschwerdestelle |

| Österreich | BMI Cybercrime-Meldestelle | bundeskriminalamt.at | Nächste Polizeidienststelle, Watchlist Internet, FMA (Finanzbetrug) |

| Schweiz | BACS (Bundesamt für Cybersicherheit) | bacs.admin.ch | cybercrimepolice.ch, Kantonspolizei, FINMA (Finanzbetrug) |

| EU (allgemein) | Nationale Cybercrime-Stelle (länderspezifisch) | europol.europa.eu | Ihre Bank, nationale Verbraucherschutzstelle |

Tipp für alle Länder: Wenn Sie eine Anzeige erstatten, bitten Sie um einen Beamten, der auf Finanzkriminalität oder Cybercrime spezialisiert ist. Geben Sie das Aktenzeichen bei Ihrer Bank an, wenn Sie die Transaktion reklamieren. In Deutschland können Sie über die Onlinewache eine Anzeige bequem von zu Hause erstatten — Ihr forensisches Beweispaket können Sie als Anlage hochladen.

Auch direkt auf der Plattform melden

Zusätzlich zu den Behörden sollten Sie den Betrüger auf der Plattform melden, auf der der Betrug stattfand. Plattform-Meldungen helfen, weitere Opfer zu verhindern, und erzeugen eine interne Aufzeichnung, die Strafverfolgungsbehörden anfordern können.

Wichtig: Erfassen Sie das Profil und alle Gespräche des Betrügers bevor Sie melden. Nach einer Meldung kann das Konto und sein Inhalt innerhalb von Stunden gelöscht werden.

5. Wie bekomme ich mein Geld zurück? Chargeback bei Betrug (Visa 13.3, Mastercard 4853)

Ja, Sie können Ihr Geld zurückholen, wenn Sie per Kredit- oder Debitkarte bezahlt haben. Laut dem gemeinsamen EBA/EZB-Bericht 2025 betrug der Zahlungsbetrug in der EU/EWR €4,2 Milliarden. Ein Chargeback ist oft der schnellste Weg zur Rückerstattung — Sie haben 120 Tage Zeit. Verwenden Sie Visa-Code 13.3 oder Mastercard 4853 für Ware, die nicht der Beschreibung entspricht, oder Visa 10.4 / Mastercard 4837 für nicht autorisierte Transaktionen. Entscheidend ist, die richtigen Beweise für den richtigen Grund-Code zu haben:

| Szenario | Visa-Code | Mastercard-Code | Frist | Benötigte Beweise |

|---|---|---|---|---|

| Ware nicht wie beschrieben / gefälscht | 13.3 | 4853 | 120 Tage | Originalangebot + was Sie erhalten haben |

| Ware nie erhalten | 13.1 | 4853 | 120 Tage ab erwartetem Lieferdatum | Bestellbestätigung + Lieferfenster |

| Nicht autorisierte / betrügerische Transaktion | 10.4 | 4837 | 120 Tage | Nachweis, dass Sie die Belastung nicht autorisiert haben |

| Wiederkehrende Belastung nach Kündigung | 13.2 | 4853 | 120 Tage | Kündigungsbestätigung + nachfolgende Belastung |

Warum forensische Beweise Chargebacks gewinnen

Unter den Compelling-Evidence-Regeln von Visa und Mastercard entscheidet das Kartennetzwerk auf Basis der stärkeren Dokumentation. Eine zeitgestempelte forensische Erfassung des Originalangebots — mit SHA-256-Hash, Seiten-HTML, Server-Zertifikaten und Blockchain-Zeitstempel — ist objektiv stärker als ein Screenshot. Sie beweist, was die Webseite des Händlers zum Zeitpunkt Ihres Kaufs angezeigt hat und dass der Beweis nicht verändert wurde. Das Zero-Liability-Prinzip von Visa und Mastercard schützt Sie bei nicht autorisierten Transaktionen.

EVZ Deutschland: Kostenlose Chargeback-Hilfe

Das Europäische Verbraucherzentrum Deutschland (EVZ) hilft kostenlos beim Chargeback-Verfahren bei grenzüberschreitenden Käufen. Viele Bankberater kennen das Chargeback-Verfahren nicht oder lehnen es pauschal ab — bestehen Sie darauf oder schalten Sie das EVZ ein. Nur 7,1% der Betrugsopfer erhalten von deutschen Banken eine Erstattung — mit forensischen Beweisen und EVZ-Unterstützung steigen Ihre Chancen erheblich.

Krypto und Überweisungen: Chargebacks gelten nicht für Kryptowährungen, Banküberweisungen, Geschenkkarten oder Peer-to-Peer-Zahlungs-Apps. Kontaktieren Sie in diesen Fällen sofort die Betrugsabteilung Ihrer Bank und erstatten Sie Anzeige bei der Polizei. Bei Banküberweisungen kann schnelles Handeln innerhalb von 24–72 Stunden eine Rückholung ermöglichen, bevor das Geld weitergeleitet wird. Für eine detaillierte Chargeback-Anleitung bei Temu, Shein und AliExpress lesen Sie unseren Chargeback-Guide mit Visa 13.3 und Mastercard 4853.

6. Sind digitale Beweise vor Gericht zulässig? §371 ZPO, eIDAS 2 & Gerichtsverwertbarkeit

Ja, forensische Web-Erfassungen sind als Beweismittel zulässig. In der EU gewährt eIDAS 2 qualifizierten elektronischen Zeitstempeln eine Rechtsvermutung der Richtigkeit in allen Mitgliedstaaten. In Deutschland, Österreich und der Schweiz gelten zusätzlich nationale Beweisregeln:

Deutschland: §371 und §371a ZPO

Nach §371 Abs. 1 ZPO sind Screenshots lediglich Augenscheinsobjekte — sie haben eine niedrige Beweiskraft, da sie leicht manipulierbar sind und keine Metadaten enthalten. Das Gericht bewertet sie nach freier Beweiswürdigung. Das OLG Jena stellte klar, dass Screenshots als Augenscheinsobjekt unter §371 ZPO das zugrunde liegende Dokument vollständig und zweifelsfrei wiedergeben müssen — andernfalls sind sie als Beweismittel ungeeignet.

§371a ZPO gibt qualifizierten elektronischen Signaturen einen erhöhten Beweiswert — vergleichbar mit einer Privaturkunde. Forensische Erfassungen mit RSA-4096-Signaturen und SHA-256-Hashes erfüllen diesen Standard.

Die EU E-Evidence-Verordnung (EU 2023/1543, anwendbar ab 18. August 2026) ermöglicht grenzüberschreitende Herausgabeanordnungen für elektronische Beweismittel — ein weiterer Grund, warum forensisch gesicherte digitale Beweise an Bedeutung gewinnen.

Österreich: §292 ZPO

Nach §292 öZPO gelten elektronische Dokumente mit qualifizierter elektronischer Signatur als Privaturkunden mit vollem Beweiswert. Screenshots ohne Signatur unterliegen der freien richterlichen Beweiswürdigung. Die eIDAS-2-Verordnung gilt in Österreich unmittelbar als EU-Recht.

Schweiz: Art. 177 & 178 ZPO

Nach Art. 177 schwZPO (Augenschein) und Art. 178 (elektronische Dateien) können digitale Erfassungen als Beweismittel vorgelegt werden. Die Schweiz ist kein EU-Mitglied, hat aber mit dem ZertES (Bundesgesetz über die elektronische Signatur) ein äquivalentes System, das qualifizierte Zeitstempel anerkennt.

EU-weit: eIDAS 2 qualifizierte Zeitstempel

Unter EU-Verordnung 2024/1183 (eIDAS 2) haben qualifizierte elektronische Zeitstempel eine Rechtsvermutung der Richtigkeit (iuris tantum) in allen EU-Mitgliedstaaten. Die Beweislast kehrt sich um: Wer die Gültigkeit des Zeitstempels bestreitet, muss dies widerlegen.

Ein Gericht in Marseille akzeptierte im März 2025 Blockchain-Beweise. Bitcoin-verankerte Zeitstempel nach RFC 3161 in Kombination mit OpenTimestamps erfüllen die technischen Anforderungen und liefern einen unabhängigen, manipulationssicheren Nachweis, der jurisdiktionsübergreifend anerkannt wird.

7. Wie erkenne ich einen Fake Shop oder Betrug vor der Zahlung?

Der beste Beweis ist der, den Sie nie brauchen. Hier sind die Warnzeichen, dass eine Transaktion betrügerisch sein könnte:

Warnzeichen: Webseiten

- • Domain erst seit wenigen Tagen registriert (WHOIS prüfen)

- • Kein Impressum oder Impressum mit falschen Angaben

- • Preise 50%+ unter Marktpreis

- • Nur Vorkasse, Überweisung oder Krypto als Zahlungsmittel

- • Kein Gütesiegel (Trusted Shops, TÜV, EHI) oder gefälschte Siegel

- • Keine echten Kundenbewertungen oder Social-Media-Präsenz

Warnzeichen: Personen

- • Wechselt sofort zu WhatsApp/Telegram von der Plattform

- • Lehnt Videoanrufe ab oder hat immer „Verbindungsprobleme“

- • Erzeugt Dringlichkeit („Angebot endet heute“, „Konto gesperrt“)

- • Verlangt Zahlung über ungewöhnliche Wege

- • Profilfotos führen bei Bilderrückwärtssuche zu anderen Identitäten

- • „Garantierte Renditen“ bei Investments

Die Vor-dem-Kauf-erfassen-Regel

Wenn Sie einen größeren Online-Kauf bei einem unbekannten Händler tätigen, erfassen Sie die Angebotsseite vor dem Abschluss der Transaktion. Das dauert 30 Sekunden und gibt Ihnen einen zeitgestempelten Nachweis dessen, was beworben wurde — falls der Verkäufer später das Angebot ändert, verschwindet oder etwas anderes liefert. Denken Sie daran als Quittung für das, was versprochen wurde. In Deutschland haben Sie zudem ein 14-tägiges Widerrufsrecht bei Fernabsatzverträgen (§355 BGB).

8. Was tun nach dem Betrug? Schutz vor Identitätsdiebstahl & Folgeschäden

Einmal betrogen zu werden macht Sie zum Ziel für Folgeangriffe. Ergreifen Sie diese Maßnahmen sofort nach der Beweissicherung und Kontaktaufnahme mit Ihrer Bank.

Vorsicht vor „Geld-zurück-Betrug“

Betrüger verkaufen Opferlisten an andere Kriminelle. Nach einem Betrug werden Sie möglicherweise von Personen kontaktiert, die behaupten, sie könnten „Ihr Geld zurückholen“ — gegen eine Vorabgebühr. Diese „Recovery-Agenten“ sind selbst Betrüger.

- • Keine seriöse Strafverfolgungsbehörde oder Bank kontaktiert Sie und verlangt eine Gebühr zur Rückholung

- • „Krypto-Recovery-Experten“ auf Social Media sind fast immer betrügerisch

- • Seriöse Anwälte garantieren nie Ergebnisse und verlangen keine großen Vorauszahlungen per Krypto oder Überweisung

- • Die Verbraucherzentrale und Polizei warnen ausdrücklich vor Recovery-Betrug

Identitätsschutz im DACH-Raum

Wenn Sie persönliche Daten an einen Betrüger weitergegeben haben (Name, Adresse, Geburtsdatum, Ausweisnummer, Bankdaten, Ausweiskopien), ergreifen Sie diese Maßnahmen gegen Identitätsdiebstahl:

Deutschland

- • Schufa Fraudpool beantragen (kostenlos mit Polizeianzeige) — schufa.de

- • Schufa-Selbstauskunft anfordern — meineschufa.de

- • Anzeige bei der Polizei erstatten

- • Personalausweis sperren lassen (bei Ausweiskopie-Missbrauch)

Österreich

- • KSV1870 IdentProtect beantragen — ksv.at

- • Anzeige bei der Polizei

- • Bonitätsauskunft prüfen

- • Bank informieren und erhöhte Verifizierung anfordern

Schweiz

- • ZEK (Zentralstelle für Kreditinformation) informieren — zek.ch

- • Anzeige bei der Kantonspolizei

- • Betreibungsregisterauszug prüfen

- • Bank informieren

Immer tun: Passwörter ändern für alle Konten, die Sie dem Betrüger mitgeteilt haben. Zwei-Faktor-Authentifizierung (2FA) für E-Mail, Banking und Social Media aktivieren. Einen Passwort-Manager verwenden.

Es ist nicht Ihre Schuld

Laut Bitkom erstatten nur rund 26% der Cybercrime-Opfer Anzeige. Viele schweigen aus Scham. Moderne Betrugsmaschen sind professionell, gut finanziert und gezielt darauf ausgelegt, Vertrauen auszunutzen. Betrogen zu werden ist kein Zeichen mangelnder Intelligenz — es ist eine Straftat, die gegen Sie begangen wurde.

Wenn Sie emotionale Unterstützung brauchen: DE: Weisser Ring (116 006) • AT: Weisser Ring Österreich • CH: Opferhilfe Schweiz • Community: r/Scams

9. Screenshot vs. forensische Erfassung: Was akzeptieren Polizei, Bank & Gericht?

| Fähigkeit | Normaler Screenshot | Forensische Erfassung |

|---|---|---|

| Visueller Seiteninhalt | Ja | Ja (Ganzseitenscroll) |

| Unabhängiger Zeitstempelnachweis | Nein | Ja (Blockchain) |

| Manipulationserkennung (SHA-256) | Nein | Ja |

| Seiten-HTML und DOM-Inhalt | Nein | Ja |

| HTTP-Header & TLS-Zertifikat | Nein | Ja |

| Cookies & Sitzungsdaten | Nein | Ja |

| Beweiskette (Chain of Custody) | Nein | Ja (automatisiert) |

| Digitale Signatur (RSA-4096) | Nein | Ja |

| Beweis-PDF für Gericht | Nein | Ja |

| §371a ZPO erhöhter Beweiswert | Nein | Ja |

| eIDAS 2 Zeitstempel (technisch konform) | Nein | Ja (Blockchain) |

Ein erfolgreicher Chargeback finanziert 18 Jahre ProofSnap.

Der durchschnittliche Schaden durch Internetbetrug beträgt in Deutschland über €5.000. ProofSnap kostet €8,99/Monat. Wenn forensische Beweise Ihnen auch nur einen Chargeback sichern, hat sich das Tool hundertfach bezahlt gemacht.

10. Häufig gestellte Fragen

Kann ich Screenshots als Beweise für Internetbetrug verwenden?

Einfache Screenshots werden zunehmend abgelehnt, weil sie keine Metadaten, keinen Zeitstempelnachweis und keine Beweiskette haben. Nach §371 ZPO gelten sie lediglich als Augenscheinsobjekt mit niedriger Beweiskraft. Forensische Erfassungen mit SHA-256-Hashes und Blockchain-Zeitstempeln erfüllen den Standard nach §371a ZPO und eIDAS 2. Siehe Abschnitt 1 und die Vergleichstabelle.

Welche Beweise braucht die Polizei, um Internetbetrug zu untersuchen?

Kontaktdaten des Betrügers, Transaktionsbelege, Kommunikationsverläufe, zeitgestempelte Website-Erfassungen und ggf. weitergegebene Identitätsdokumente. Forensische Erfassungen mit Metadaten sind deutlich nützlicher als Screenshots. Siehe Schritt-für-Schritt-Anleitung und Meldetabelle.

Wie erstatte ich Online-Anzeige bei der Onlinewache?

Besuchen Sie die Onlinewache Ihres Bundeslandes. Sie benötigen: Ihre persönlichen Daten, Transaktionsdetails, Beschreibung des Tathergangs und Beweise (Screenshots oder besser: forensische Erfassungen). In Österreich melden Sie bei der BMI-Cybercrime-Meldestelle, in der Schweiz beim BACS. Siehe Abschnitt 4.

Wie lange bleiben Betrugsseiten online?

Phishing-Seiten: durchschnittlich 21 Stunden. Fake Shops: 2–8 Wochen. Romance-Scam-Profile: werden innerhalb von Stunden nach einer Meldung gelöscht. Deshalb ist sofortige Erfassung entscheidend. Siehe Schritt-für-Schritt-Anleitung.

Kann ich ein Chargeback nach Internetbetrug bekommen?

Ja, wenn Sie per Kreditkarte gezahlt haben. Wichtige Codes: Visa 13.3 / Mastercard 4853 (Ware nicht wie beschrieben), Visa 10.4 / Mastercard 4837 (nicht autorisiert). Frist: 120 Tage. Gilt nicht für Krypto, Überweisungen oder Geschenkkarten. Das EVZ Deutschland hilft kostenlos. Siehe Abschnitt 5.

Wie dokumentiere ich einen Romance Scam / Liebesbetrug?

Erfassen Sie das Profil (Fotos, Bio), alle Gespräche, Rückwärts-Bildersuche-Ergebnisse, Zahlungsbelege und alle verlinkten Seiten. Tun Sie dies, bevor Sie den Betrüger konfrontieren oder das Profil melden — alles wird sofort gelöscht. Siehe Betrugsart Nr. 4.

Wie dokumentiere ich einen Krypto- oder Anlagebetrug?

Erfassen Sie die Plattform-Oberfläche, Wallet-Adressen (Etherscan/Blockchain.com), alle Kommunikation, die Rekrutierungsnachricht und blockierte Auszahlungsversuche. Melden Sie auch bei der BaFin (DE) bzw. FMA (AT). Siehe Betrugsart Nr. 2.

Welche Beweise braucht die Bank für eine Reklamation?

Nachweis der Originaltransaktion, Beweis, dass die Ware nicht wie beschrieben war oder nie geliefert wurde, Nachweis eines Kontaktversuchs mit dem Händler und Dokumentation des Betrugs. Forensische Erfassungen mit Zeitstempeln sind nach den Compelling-Evidence-Regeln stärker als Screenshots. Siehe Abschnitt 5.

Ist ein Blockchain-Zeitstempel vor Gericht zulässig?

Ja. In der EU gewährt eIDAS 2 qualifizierten Zeitstempeln eine Rechtsvermutung der Richtigkeit (iuris tantum). In Deutschland erhöht §371a ZPO den Beweiswert qualifiziert signierter Dokumente. Ein Gericht in Marseille akzeptierte Blockchain-Beweise im März 2025. Siehe Abschnitt 6.

Was soll ich sofort tun, wenn ich betrogen wurde?

Handeln Sie innerhalb von 60 Minuten: (1) Schließen Sie KEINE Tabs und löschen Sie keine Nachrichten. (2) Erfassen Sie alles mit forensischen Tools. (3) Rufen Sie Ihre Bank an. (4) Erstatten Sie Anzeige bei der Onlinewache/BMI/BACS. (5) Ändern Sie kompromittierte Passwörter. Siehe Schritt-für-Schritt-Anleitung und Sofortmaßnahmen-Checkliste.

Wie hoch sind die Schäden durch Internetbetrug im DACH-Raum?

2024: €178,6 Mrd. Gesamtschaden durch Cyberkriminalität in Deutschland (Bitkom), 333.000+ Fälle (BKA), 62.328 Anzeigen in Österreich (BMI), 63.000 Meldungen in der Schweiz (BACS, +26%). Fake Shops verursachen allein €94 Mio. Schaden pro Jahr bei 301.000 Opfern. Siehe Statistik-Übersicht.

Können KI-generierte Deepfakes für Betrug verwendet werden?

Ja. Betrüger setzen zunehmend KI ein, um realistische Fotos, Videos und Sprachnachrichten für Romance Scams, Identitätsbetrug und Anlagebetrug zu erzeugen. Erfassen Sie gefälschte Inhalte mit forensischen Tools, führen Sie Rückwärts-Bildersuchen durch und dokumentieren Sie Inkonsistenzen. Siehe Abschnitt 6. Mehr zum Thema: KI-Haftung und EU AI Act 2026.

Erstattet die Bank Geld nach einem Internetbetrug?

Es hängt von der Zahlungsmethode ab. Kreditkarten bieten den stärksten Schutz — das Zero-Liability-Prinzip von Visa und Mastercard schützt bei nicht autorisierten Transaktionen. Lastschriften können 8 Wochen (bei autorisierten) bzw. 13 Monate (bei nicht autorisierten) zurückgebucht werden. Überweisungen, Krypto und Geschenkkarten sind extrem schwer zurückzuholen. Nur 7,1% der Betrugsopfer erhalten von deutschen Banken eine Erstattung. Das EVZ hilft kostenlos. Siehe Abschnitt 5.

Kann die Polizei Internetbetrug tatsächlich aufklären?

Ja, aber die Aufklärung hängt vom Schadensumfang, der Beweisqualität und davon ab, ob der Betrug Teil eines größeren Musters ist. Das BKA verzeichnete 2024 über 333.000 Cybercrime-Fälle. Einzelne Polizeidienststellen haben oft begrenzte Cybercrime-Ressourcen — deshalb ist die Meldung bei der Onlinewache (DE) oder BACS (CH) wichtig. Forensische Beweise mit Metadaten und Beweiskette erhöhen die Chance, dass Ihr Fall priorisiert wird. Siehe Abschnitt 4.

So funktioniert forensische Erfassung in der Praxis

Ein Käufer zahlt €1.200 für ein MacBook Pro auf eBay Kleinanzeigen per „Sicher bezahlen“-Link, den der Verkäufer per Nachricht schickt. Das Profil zeigt 2 Jahre Historie und positive Bewertungen. Nach der Zahlung antwortet der Verkäufer nicht mehr. Das Inserat wird gelöscht. Das Profil war gehackt.

Mit ProofSnap: Vor der Zahlung erfasst der Käufer das Inserat (Fotos, Preis, Verkäuferprofil), den Chatverlauf und die Zahlungsseite. Nach dem Betrug beweist das forensische Beweispaket, dass das Inserat existierte, was versprochen wurde, und dass die Zahlung an diesen Verkäufer ging — obwohl Inserat und Profil gelöscht sind. Chargeback unter Mastercard 4853 eingereicht.

Eine Seniorin erhält eine WhatsApp-Nachricht: „Hallo Mama, ich habe eine neue Nummer. Mein Handy ist kaputt.“ Über mehrere Nachrichten wird eine Notsituation aufgebaut. Sie überweist €3.800 auf ein unbekanntes Konto. Danach bricht der Kontakt ab.

Mit ProofSnap: Ein Familienmitglied erfasst die WhatsApp-Konversation (vollständiger Scrollverlauf), das Profil der falschen Nummer und den Überweisungsbeleg. Der Blockchain-Zeitstempel beweist den Verlauf der Konversation. Die Polizeianzeige enthält forensische Beweise, die die Nummer, den Zeitraum und die Zahlung verknüpfen. Die Bank versucht innerhalb von 72 Stunden eine Überweisungsrückholung.

Ein Telegram-Kontakt stellt einem Opfer eine „Trading-Plattform“ mit 40% Monatsrendite vor. Das Opfer zahlt €5.000 in Bitcoin ein. Das Dashboard zeigt wachsende Gewinne. Beim Auszahlungsversuch fordert die Plattform eine „Steuerkaution“ von €2.000. Die URL wechselt wöchentlich.

Mit ProofSnap: Das Opfer erfasst das gefälschte Trading-Dashboard, die „Steuerkaution erforderlich“-Nachricht, die Telegram-Konversation und die Bitcoin-Transaktion auf einem Blockchain-Explorer. Der Blockchain-Zeitstempel beweist, dass die Fake-Plattform existierte und bestimmte Inhalte an bestimmten Daten anzeigte. BaFin und Polizei erhalten ein forensisches Beweispaket, das die Wallet-Adressen des Betrügers mit der Fake-Plattform verknüpft.

Wichtigste Erkenntnisse

- • €178,6 Mrd. Schaden durch Cyberkriminalität in Deutschland 2024 (Bitkom)

- • 333.000+ Cybercrime-Fälle im BKA Bundeslagebild 2024

- • Betrugsinhalte verschwinden schnell — Phishing-Seiten 21 Stunden, Fake Shops 2–8 Wochen

- • Screenshots sind der schwächste Beweis — kein Zeitstempel, leicht fälschbar, keine Metadaten

- • Forensische Erfassungen mit SHA-256-Hashes und Blockchain-Zeitstempeln erfüllen §371a ZPO und eIDAS 2

- • Chargeback-Codes: Visa 13.3, Mastercard 4853 (nicht wie beschrieben); Visa 10.4, Mastercard 4837 (nicht autorisiert)

- • Allen Behörden melden: Onlinewache (DE), BMI (AT), BACS (CH) + Ihre Bank

- • Innerhalb von 60 Minuten handeln — Tabs nicht schließen, alles erfassen, dann Bank anrufen

- • Nur 7,1% Erstattungsquote bei deutschen Banken — forensische Beweise erhöhen Ihre Chancen erheblich

Sofortmaßnahmen-Checkliste

Speichern oder drucken Sie diese Seite. Befolgen Sie diese Schritte sofort, wenn Sie einen Betrug vermuten.

Sofort (erste 60 Minuten)

- ☐ Browser-Tabs NICHT schließen, Nachrichten NICHT löschen

- ☐ Betrugsseite / Inserat erfassen (forensische Ganzseiten-Erfassung)

- ☐ Profil des Betrügers erfassen

- ☐ Alle Chat- / E-Mail-Verläufe erfassen

- ☐ Zahlungsbestätigungen & Kontoauszüge erfassen

- ☐ SHA-256-Hashes + Blockchain-Zeitstempel generieren

- ☐ Sperr-Notruf 116 116 anrufen (Karten + Online-Banking sperren)

- ☐ Betrugsabteilung der Bank anrufen

Innerhalb von 24 Stunden

- ☐ Anzeige bei Onlinewache (DE) / BMI (AT) / BACS (CH)

- ☐ Verbraucherzentrale / BaFin (bei Finanzbetrug) informieren

- ☐ Betrüger auf der Plattform melden (eBay, Facebook, Tinder...)

- ☐ Chargeback bei Kartenherausgeber einleiten (falls zutreffend)

- ☐ Passwörter ändern + 2FA für kompromittierte Konten aktivieren

- ☐ Schufa Fraudpool / KSV1870 / ZEK informieren (bei Datenweitergabe)

- ☐ Alle Beweise an zwei Orten speichern (lokal + Cloud)

11. Quellen & Referenzen

- • BKA — Bundeslagebild Cybercrime 2024 (333.000+ Fälle, 131.391 Inland)

- • Bitkom — Wirtschaftsschutz 2024 (€178,6 Mrd. Gesamtschaden)

- • BMI Österreich — Cybercrime Report 2024 (62.328 Anzeigen)

- • BACS Schweiz — Jahresbericht 2024 (63.000 Meldungen, +26%)

- • §371 ZPO — Beweis durch Augenschein (gesetze-im-internet.de)

- • §371a ZPO — Beweiskraft elektronischer Dokumente

- • Europäische Kommission — eIDAS 2 Verordnung (Qualifizierte elektronische Zeitstempel)

- • Verbraucherzentrale — Fake-Shop-Liste und Beratung

- • EVZ Deutschland — Kostenlose Chargeback-Hilfe bei grenzüberschreitenden Käufen

- • Schufa — Fraudpool und Selbstauskunft

- • BaFin — Bundesanstalt für Finanzdienstleistungsaufsicht (Anlage- und Finanzbetrug)

- • Chargebacks911 — Visa Reason Code 13.3 (Nicht wie beschrieben)

- • Chargebacks911 — Mastercard Reason Code 4853 (Mangelhaft/Nicht wie beschrieben)

- • EBA/EZB — Gemeinsamer Bericht über Zahlungsbetrug 2025 (€4,2 Mrd. in EU/EWR)

Verwandte Artikel

Warum Screenshots vor Gericht scheitern (2026)

eIDAS 2, §371 ZPO und die neuen Regeln für digitale Beweise Betrug erkennenGefälschtes LinkedIn-Profil erkennen (2026)

KI-Deepfakes, Fake-Recruiter und Identitätsbetrug Chargeback-GuideGeld zurück: Temu, Shein & AliExpress Chargeback

Visa 13.3, Mastercard 4853 Schritt-für-Schritt KI & BeweiseWer haftet, wenn die KI lügt?

EU AI Act, Deepfakes und das KI-Flugschreiber-KonzeptWichtiger Hinweis: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Rechtsberatung dar. Die Inhalte wurden sorgfältig anhand offizieller Quellen (BKA, Bitkom, BMI Österreich, BACS Schweiz, Verbraucherzentrale, gesetze-im-internet.de) recherchiert, erheben jedoch keinen Anspruch auf Vollständigkeit oder Aktualität. Für rechtliche Fragen zu Ihrer konkreten Situation konsultieren Sie einen zugelassenen Rechtsanwalt in Ihrer Gerichtsbarkeit. ProofSnap übernimmt keine Haftung für Entscheidungen, die auf Grundlage dieses Artikels getroffen werden. Betrugsstatistiken, Chargeback-Codes und Rechtsstandards können sich ändern — überprüfen Sie stets die aktuellen Richtlinien bei Ihrer Bank und den zuständigen Behörden.