Oszustwo internetowe: jak odzyskać pieniądze i zabezpieczyć dowody dla policji, banku i sądu — Przewodnik Polska 2026

Strony oszustów znikają w ciągu 24 godzin. Fałszywe profile są usuwane. Banki odrzucają screenshoty. Oto instrukcja krok po kroku, jak zabezpieczyć dowody forensyczne oszustwa internetowego, które policja, bank i sąd faktycznie zaakceptują — zanim znikną na zawsze.

W ciągu najbliższych 5 minut:

- 1. ZADZWOŃ DO BANKU — poproś o zablokowanie transakcji lub chargeback. Zastrzeż kartę pod 828 828 828 (działa niezależnie od banku, 24/7). Im szybciej, tym większa szansa na odzyskanie pieniędzy.

- 2. NIE ZAMYKAJ kart w przeglądarce, nie usuwaj wiadomości, nie konfrontuj oszusta.

- 3. PRZECHWYĆ stronę oszustwa, komunikację i potwierdzenie płatności (instrukcja krok po kroku).

Infolinie ds. oszustw — główne banki:

- • PKO BP: 800 302 302

- • mBank: 42 6 300 800

- • ING: 32 357 00 69

- • Santander: 1 9999

- • Pekao: 519 222 222

- • BNP Paribas: 500 990 500

- • Policja: 997 lub 112

- • Zastrzeżenie karty (każdy bank): 828 828 828

Przy przelewach bankowych działanie w ciągu 24 godzin dramatycznie zwiększa szansę na zatrzymanie transakcji. Przy płatnościach kartą masz 120 dni na chargeback — ale im szybciej zgłosisz, tym lepiej.

Oszustwa internetowe to najszybciej rosnąca kategoria przestępczości w Polsce. W 2024 roku CERT Polska obsługiwał średnio 300 incydentów dziennie — ponad 100 000 incydentów i ponad 600 000 zgłoszeń (wzrost o 62% vs 2023). Samych przypadków phishingu było ponad 235 000, a zgłoszeń podejrzanych SMS (smishing) 355 000 (wzrost o 60%). CBZC dokonało ok. 850 zatrzymań i zabezpieczyło mienie o wartości 72 mln PLN. Roczne straty z oszustw internetowych w Polsce szacowane są na 500–600 mln PLN. Na poziomie UE oszustwa płatnicze sięgają 4,2 mld EUR.

Źródła: CERT Polska — raport roczny 2024, CBZC 2024, ZBP, EBA/ECB 2025

Szybka odpowiedź: Jakich dowodów potrzebujesz?

Podsumowanie: Jeśli padłeś ofiarą oszustwa internetowego, nie zamykaj kart w przeglądarce. Przechwyć stronę oszustwa, całą komunikację i zapisy płatności narzędziem forensycznym generującym hashe SHA-256 i blockchain znaczniki czasu. Następnie skontaktuj się z bankiem i złóż zawiadomienie o przestępstwie na Policję.

Policja, bank i sąd potrzebują od ofiar oszustwa czterech rzeczy: (1) przechwycenia ze znacznikiem czasu strony/profilu/ogłoszenia oszustwa, zanim znikną, (2) kompletnych zapisów komunikacji z oszustem, (3) dokumentacji płatności (wyciągi z konta, potwierdzenia płatności, adresy krypto), oraz (4) łańcucha przechowywania dowodzącego, że dowody nie zostały zmienione.

Zwykły screenshot zapewnia jedynie punkt (1) częściowo (bez metadanych, bez dowodu czasu, bez wykrywania manipulacji). Forensyczne przechwycenie zapewnia wszystkie cztery. Zobacz listę kontrolną z planem działania do wydruku.

Już zostałeś oszukany? Co jeszcze możesz przechwycić

Nawet jeśli strona oszustwa już zniknęła i profil został usunięty, wciąż masz możliwości. Oto dowody, które możesz zabezpieczyć właśnie teraz:

Wciąż dostępne (przechwyć TERAZ)

- • Twój wyciąg z konta/karty z transakcją

- • Potwierdzenia e-mail (zamówienie, płatność, wysyłka)

- • Historia czatów, które wciąż istnieją (WhatsApp, e-mail, Messenger)

- • Potwierdzenie płatności z bankowości internetowej

- • Transakcje krypto na blockchain explorerze

- • Strona oszustwa na Wayback Machine lub Google Cache

Wciąż w Twojej przeglądarce

- • Historia przeglądarki (dowodzi, że odwiedziłeś oszukańczy URL)

- • Pobrane pliki (faktury, umowy, zdjęcia)

- • Automatycznie wypełnione dane (dane logowania, które podałeś)

- • Screenshoty powiadomień/SMS na telefonie

- • Wyniki wyszukiwania wciąż wyświetlające oszukańcze ogłoszenie

- • Posty/reklamy w mediach społecznościowych, które przywiodły Cię do oszustwa

Przechwyć każdą z tych stron narzędziem forensycznym właśnie teraz — każdy element dodaje wagi Twojemu zawiadomieniu o przestępstwie, sporowi z bankiem i chargebackowi. Przechwycenie wyciągu z konta ze znacznikiem czasu jest samo w sobie silniejszym dowodem niż zwykły screenshot.

Dodaj do Chrome i zabezpiecz dowody → Rozszerzenie do Chrome. Instalacja w 30 s. 7 dni gratis, anulujesz w każdej chwili.30 sekund instalacji dziś może zaoszczędzić Ci nerwów i tysięcy złotych.

Strony phishingowe są online średnio 21 godzin. Ogłoszenia na portalach po zapłacie znikają natychmiast. Fałszywe sklepy działają 2–8 tygodni. Kto ma ProofSnap w przeglądarce, przechwyci podejrzaną stronę jednym kliknięciem — jeszcze zanim zapłaci. A jeśli dojdzie do oszustwa, ma dowód, który policja i bank zaakceptują.

Dodajesz rozszerzenie do Chrome, rejestrujesz się i testujesz 7 dni za darmo. Potem wystarczy kliknąć ikonę ProofSnap — i masz forensyczny pakiet dowodów w 30 sekund.

Dodaj do Chrome (7 dni gratis) →Spis treści

- Dlaczego screenshot nie wystarczy jako dowód oszustwa?

- Siedem najczęstszych typów oszustw internetowych w Polsce

- Jak zabezpieczyć dowody oszustwa internetowego?

- Gdzie zgłosić oszustwo internetowe? (Policja, CERT Polska, UOKiK)

- Jak uzyskać chargeback po oszustwie (Visa 13.3, Mastercard 4853)

- Ramy prawne: KPC art. 308, eIDAS 2, Kodeks karny

- Zapobieganie: jak rozpoznać oszustwo przed płatnością

- Po oszustwie: ochrona przed dalszymi szkodami

- Screenshot vs. dowód forensyczny: co sąd zaakceptuje?

- Często zadawane pytania (18 pytań)

- Szybkie odpowiedzi: OLX, Vinted, Temu, chargeback, PESEL, deepfake

- Źródła i referencje

1. Dlaczego screenshot nie wystarczy jako dowód oszustwa?

Kiedy odkrywasz, że zostałeś oszukany, pierwszym odruchem jest zrobienie screenshotu. Wygląda jak dowód. Ale w 2026 roku zwykły screenshot to najsłabsza forma dowodu cyfrowego, jaką możesz przedstawić policji, bankowi czy sądowi. Oto dlaczego:

Brak dowodu czasu

Datę utworzenia screenshotu można zmienić. Nie istnieje niezależny dowód, kiedy został wykonany. Oszust może twierdzić, że strona w momencie transakcji wyglądała inaczej.

Łatwy do sfałszowania

Narzędzia deweloperskie (Inspect Element) pozwalają każdemu edytować widoczną treść dowolnej strony w kilka sekund. Photoshop i narzędzia AI potrafią tworzyć perfekcyjne fałszywe screenshoty. Sądy o tym wiedzą.

Brak metadanych

Screenshoty nie zawierają nagłówków HTTP, certyfikatu TLS, ciasteczek, kodów stanu serwera ani kodu HTML strony. Te metadane łączą treść wizualną z konkretnym serwerem w konkretnym czasie.

Brak łańcucha przechowywania

Nie istnieje zapis tego, jak screenshot został utworzony, przechowywany i jak się z nim obchodzono. Zgodnie z KPC art. 308 strona przeciwna może zakwestionować jego autentyczność.

Kluczowy problem: Oszukańcze strony znikają w ciągu godzin. Strony phishingowe są online średnio 21 godzin. Fałszywe sklepy internetowe typowo działają 2–8 tygodni, zanim przenoszą się na nową domenę. Fałszywe profile na portalach randkowych są usuwane w ciągu godzin po zgłoszeniu. Gdy treść zniknie, screenshot to wszystko, co masz — i może nie wystarczyć.

Masz podejrzaną stronę wciąż otwartą? Przechwyć ją, zanim zniknie.

Screenshot nie wystarczy — nie ma znacznika czasu, metadanych ani dowodu integralności. ProofSnap tworzy forensyczny pakiet z hashem SHA-256 i blockchain znacznikiem czasu, który obstoi przed policją, bankiem i sądem. Jednym kliknięciem, w 30 sekund.

2. Siedem najczęstszych typów oszustw internetowych w Polsce

Każdy typ oszustwa wymaga innych dowodów. Oto przegląd siedmiu najczęstszych kategorii w Polsce z informacją, co przy każdym przechwycić:

Fałszywe sklepy internetowe

setki sklepów na liście ostrzeżeń UOKiKFałszywe sklepy naśladują znane marki, przyjmują płatność i wysyłają podróbkę lub nic. UOKiK prowadzi listę ostrzeżeń przed nieuczciwymi sprzedawcami. Sklepy te typowo działają 2–8 tygodni.

Co przechwycić:

- • Stronę produktu (cena, opis, zdjęcia, dane sprzedawcy)

- • Stronę koszyka i potwierdzenie zamówienia

- • Stronę kontaktową, regulamin, stronę „O nas”

- • E-mailowe potwierdzenie zamówienia

- • Ewentualne numery przesyłek (często fałszywe)

- • Dane WHOIS domeny (sprawdź wiek — fałszywe strony mają domenę zarejestrowaną kilka dni lub tygodni temu)

- • Weryfikacja na liście ostrzeżeń UOKiK i Ceneo.pl

Vishing (fałszywy konsultant bankowy / policjant)

najszkodliwszy typ oszustwaOszust dzwoni podszywając się pod pracownika banku, KNF lub policji. Pod presją strachu przekonuje ofiarę do przelania pieniędzy na „bezpieczne konto” lub udostępnienia danych logowania. Nową metodą są oszustwa z wykorzystaniem fałszywych aplikacji mobilnych do klonowania kart przez NFC.

Co przechwycić:

- • Numer telefonu dzwoniącego (nawet jeśli jest podrobiony — operator ma zapisy)

- • Nagranie rozmowy (jeśli je masz)

- • SMS od „banku” z fałszywymi linkami

- • Fałszywą stronę internetową, na którą zostałeś przekierowany

- • Aplikacje zainstalowane na polecenie oszusta (TeamViewer, AnyDesk, fałszywa aplikacja bankowa)

- • Potwierdzenia płatności i przelewów

Oszustwa na portalach ogłoszeniowych (OLX, Allegro, Facebook Marketplace, Vinted)

straty w setkach milionów PLN rocznieOszuści na portalach ogłoszeniowych okradają Polaków na setki milionów złotych. Typowy scenariusz: sprzedawca wymaga przedpłaty, po zapłacie przestaje odpowiadać. Lub kupujący wysyła fałszywy link do „bramki płatniczej” w celu weryfikacji, która wyłudza dane logowania do bankowości.

Co przechwycić:

- • Ogłoszenie (tytuł, cena, zdjęcia, profil sprzedawcy)

- • Profil sprzedawcy/kupującego (wiek konta, inne ogłoszenia, oceny)

- • Całą komunikację (czat na platformie, Messenger, WhatsApp, e-mail)

- • Sposób płatności (przelew, karta, za pobraniem)

- • Informacje o dostawie (jeśli istnieją)

- • Fałszywy link płatniczy (URL jest kluczowy — ujawnia prawdziwą domenę)

Oszustwa inwestycyjne i kryptowalutowe

$9,3 mld strat globalnie (FBI, 2024)Ofiary są rekrutowane przez media społecznościowe lub portale randkowe, budują relację z oszustem i są kierowane na fałszywą platformę inwestycyjną. KNF ostrzega przed powtarzającymi się oszustwami inwestycyjnymi wykorzystującymi wizerunki znanych osób. Platformy obiecują nierealistyczne zyski (40% miesięcznie), ale wypłata jest zawsze blokowana „opłatą podatkową”.

Co przechwycić:

- • Fałszywą platformę inwestycyjną (logowanie, dashboard, saldo, historia transakcji)

- • Adresy portfeli kryptowalutowych oszusta (szukaj na Etherscan lub Blockchain.com)

- • Całą komunikację: portal randkowy, czaty WhatsApp/Telegram

- • Pierwotną rekrutację lub reklamę

- • Wiadomości „wypłata zablokowana” lub „zapłać podatek”

- • Potwierdzenia przelewów lub transakcji krypto

Phishing i smishing (fałszywe SMS)

strony phishingowe online średnio 21 godzinFałszywe powiadomienia o niedoręczonej paczce (InPost, Poczta Polska, DPD), niezapłaconych opłatach oraz bankowe „alerty bezpieczeństwa”. Oszuści naśladują znane polskie serwisy i firmy kurierskie. W 2024 roku CERT Polska odnotował ponad 235 000 przypadków phishingu i 355 000 zgłoszeń podejrzanych SMS (wzrost o 60% vs 2023). Zablokowano 1,5 miliona złośliwych wiadomości SMS. Strony phishingowe są online średnio 21 godzin.

Co przechwycić:

- • Phishingowy SMS/e-mail z danymi nadawcy

- • Fałszywą stronę logowania (URL jest kluczowy — ujawnia prawdziwą domenę)

- • Nagłówki e-mail (w Gmailu: „Pokaż oryginał”; w Outlooku: „Wyświetl źródło”)

- • Dane logowania, które podałeś (żebyś wiedział, co natychmiast zmienić)

- • Następujące nieautoryzowane transakcje na Twoich kontach

Romance scam (oszustwa na portalach randkowych)

$672 mln strat (FBI, 2024)Oszuści coraz częściej używają AI do generowania realistycznych zdjęć, wideo i wiadomości głosowych. Ofiara buduje emocjonalną relację, a następnie jest proszona o pieniądze na „leczenie”, „bilet lotniczy” lub „inwestycję”. Po płatności profil znika.

Co przechwycić:

- • Profil oszusta na portalu randkowym/społecznościowym (zdjęcia, bio, data utworzenia)

- • Całą komunikację ze znacznikami czasu

- • Wyniki odwróconego wyszukiwania obrazów (Google Images, TinEye) pokazujące skradzione zdjęcia

- • Strony lub platformy, na które Cię kierował

- • Potwierdzenia płatności, numery kart podarunkowych

- • Screenshoty wideorozmów, jeśli użyto deepfake (zwróć uwagę na artefakty wizualne)

Krytyczne: Przechwyć wszystko przed konfrontacją z oszustem lub zgłoszeniem profilu. Oszust usunie wszystko natychmiast.

Oszukańcze oferty pracy

$501 mln strat (FTC, 2024) — wzrost 3x od 2020Fałszywe oferty pracy zdalnej wymagające „opłaty za sprzęt”, „zaliczki na szkolenie” lub „płatności za weryfikację”. „Task scam” — małe płatne zadania, a następnie żądanie wpłaty w celu „odblokowania” zarobku. Liczba zgłoszeń potroiła się od 2020 roku.

Co przechwycić:

- • Ogłoszenie o pracę lub wiadomość rekrutacyjną

- • Stronę internetową „firmy” (często klon prawdziwej firmy)

- • „List intencyjny” lub umowę

- • Całą komunikację z „rekruterem” (e-mail, WhatsApp, Telegram)

- • Żądania płatności za sprzęt, szkolenie lub zaliczki

- • Interfejs platformy z zadaniami (w przypadku task scam)

Pan Kowalski z Wrocławia znalazł na OLX iPhone 15 Pro za 3 900 PLN — atrakcyjna cena, sprzedawca z kontem starym 2 lata i dobrymi ocenami. Zapłacił przelewem na konto. Po zapłacie sprzedawca przestał odpowiadać. Ogłoszenie zniknęło. Profil usunięty. Pan Kowalski poszedł na policję — i usłyszał: „Czy ma Pan jakiś dowód, że to ogłoszenie w ogóle istniało?”

Miał tylko screenshot ogłoszenia — ale bez metadanych, bez dowodu czasu wykonania, bez URL. Policja umorzyła sprawę. Bank odmówił chargebacku, bo chodziło o przelew bankowy, nie płatność kartą. 3 900 PLN stracone.

Jak by to wyglądało z ProofSnap:

Przed płatnością przechwyciłby ogłoszenie jednym kliknięciem. Dowodowy ZIP zawierałby: całostronicowy screenshot z profilem sprzedawcy, kompletny HTML strony, URL, ciasteczka, hash SHA-256, blockchain znacznik czasu i łańcuch przechowywania. Po oszustwie przechwyciłby potwierdzenie przelewu i komunikację. Policja miałaby opieczętowany dowód, że ogłoszenie istniało na konkretnym URL w konkretnym czasie — i że profil należał do konkretnego użytkownika. Z taką dokumentacją dowodową policja dochodzenia nie umarza.

Dlatego krok 2 i zasada „przechwyć przed płatnością” są tak ważne. Średnia strata z oszustwa na portalu ogłoszeniowym to 3 000–10 000 PLN. ProofSnap kosztuje mniej niż jedna pizza.

Pani Nowak z Krakowa dostała SMS od „PKO BP”: „Wykryliśmy podejrzaną płatność 4 500 PLN. Potwierdź swoją tożsamość: [link].” W panice kliknęła w link, podała dane logowania do bankowości internetowej. W ciągu 3 minut z jej konta wyszły dwa przelewy po 9 800 PLN.

Fałszywa strona wyglądała identycznie jak web PKO BP — ale URL brzmiał pko-bp-weryfikacja.pl zamiast ipko.pl. Strona zniknęła po 4 godzinach. Bank twierdził, że pani Nowak logowanie „autoryzowała sama”.

Z ProofSnap miałaby dowód:

Gdyby przechwyciła fałszywą stronę przed lub zaraz po podaniu danych, forensyczny pakiet dowodziłby: (1) fałszywego URL z podrobionym certyfikatem TLS, (2) dokładnego czasu wizyty, (3) kodu HTML dowodzącego, że strona zbierała dane logowania. Z tym dowodem bank ma prawny obowiązek zwrócić pieniądze — ponieważ klientka udowodniła, że padła ofiarą wyrafinowanego phishingu, a nie zaniedbania.

3. Jak zabezpieczyć dowody oszustwa internetowego?

PIERWSZYCH 60 MINUT JEST KLUCZOWYCH

Oszukańcze strony są wyłączane, profile usuwane, historie czatów znikają. Postępuj według tego przewodnika natychmiast, gdy masz podejrzenie lub pewność oszustwa. Nie czekaj do jutra. Każda godzina zwóki zmniejsza szansę na odzyskanie pieniędzy.

Zatrzymaj się — niczego nie zamykaj

Nie zamykaj kart w przeglądarce. Nie usuwaj wiadomości. Nie konfrontuj oszusta. Nie zgłaszaj profilu (jeszcze). Każda otwarta karta i wiadomość to dowód. Zamknięcie lub zgłoszenie uruchamia usunięcie.

Przechwyć stronę oszustwa z pełnymi metadanymi

Użyj narzędzia forensycznego do przechwycenia oszukańczej strony lub ogłoszenia. Prawidłowe przechwycenie zawiera:

- • Całostronicowy screenshot (nie tylko widoczna część)

- • URL strony z dokładnym znacznikiem czasu

- • Nagłówki HTTP i certyfikat TLS (identyfikuje prawdziwy serwer)

- • Kompletny HTML i zawartość tekstowa DOM strony

- • Ciasteczka i localStorage (dowodzi, że byłeś zalogowany)

- • Kryptograficzny hash SHA-256 (wykrywanie manipulacji)

Udokumentuj całą komunikację

Przechwyć każdą rozmowę: WhatsApp Web, Telegram, Facebook Messenger, wątki e-mailowe, czaty na portalach randkowych. Przewiń całą historię konwersacji przed przechwyceniem. Przechwyć również profil oszusta osobno.

Zapisz dane płatności

Przechwyć wyciąg z konta/karty z transakcją, potwierdzenie płatności z bankowości internetowej, hashe transakcji krypto (z giełdy i z blockchain explorera), faktury i linki płatnicze od oszusta. Zanotuj numery kont i tytuły przelewów.

Zakotwicz dowody na blockchainie

Wygeneruj hash SHA-256 każdego pliku dowodowego i zakotwicz go blockchain znacznikiem czasu. Powstanie niezależny, niezmienny zapis dowodzący, że dowód istniał w konkretnym momencie. Zgodnie z eIDAS 2 i Ustawą o usługach zaufania (Dz.U. 2016 poz. 1579) kryptograficznie podpisane znaczniki czasu mają moc prawną.

Dodatkowy dowód: Sprawdź, czy oszukańcza strona została zarchiwizowana przez Wayback Machine (web.archive.org). Jeśli strona działała tygodniami, mogła zostać zaindeksowana — co daje niezależny zapis strony trzeciej potwierdzający Twoje własne przechwycenie.

Skontaktuj się z bankiem i złóż zawiadomienie

Zadzwoń na infolinię ds. oszustw swojego banku. Poproś o chargeback (płatność kartą) lub zablokowanie/cofnięcie transakcji (przelew bankowy). Przy przelewach bankowych działanie w ciągu 24–72 godzin dramatycznie zwiększa szanse na odzyskanie pieniędzy. Następnie złóż zawiadomienie o przestępstwie na Policję (osobiście na komisariacie lub elektronicznie przez ePUAP).

Jedno kliknięcie. Jeden ZIP. Wszystko, czego Twój bank i policja potrzebują.

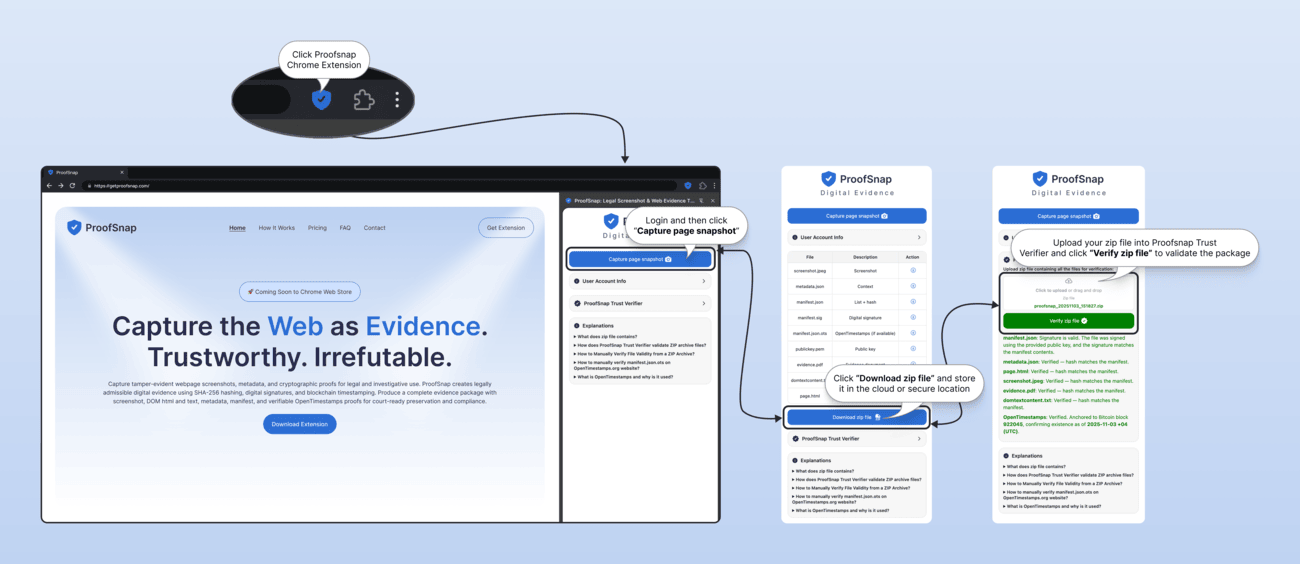

ProofSnap zamieni dowolną stronę internetową w sądowo dopuszczalny pakiet dowodów. Oto, co otrzymujesz za każde przechwycenie:

proofsnap_20260221_141532.zip

screenshot.jpeg ← całostronicowy scroll screenshot

metadata.json ← URL, czas, nagłówki HTTP, certyfikat TLS, ciasteczka

page.html ← kompletny kod źródłowy strony

domtextcontent.txt ← cały widoczny tekst na stronie

evidence.pdf ← PDF dla sądu ze wszystkimi dowodami + hashe

forensic_log.json ← log procesu przechwycenia

chain_of_custody.json ← kto przechwycił co, kiedy, jak

manifest.json ← hash SHA-256 każdego pliku

manifest.sig ← podpis cyfrowy RSA-4096

manifest.json.ots ← Bitcoin blockchain timestamp (OpenTimestamps)

publickey.pem ← klucz publiczny do weryfikacji podpisu

Jak to działa w praktyce — kliknij rozszerzenie, przechwyć, pobierz ZIP, zweryfikuj:

Tak wygląda „dowód forensyczny”. Twój bank dostanie opieczętowany PDF. Policja dostanie kompletne metadane. Sąd dostanie blockchain-zakotwiczony łańcuch przechowywania. Trwa to około 30 sekund na przechwycenie.

4. Gdzie zgłosić oszustwo internetowe? (Policja, CERT Polska, UOKiK)

W Polsce złóż zawiadomienie o przestępstwie na Policję. Zgłoś na CERT Polska (phishing, fałszywe strony) i UOKiK (oszukańczy sklep). Zgłoś do KNF (wniosek do regulatora przy nielicencjonowanym podmiocie finansowym). Zgłoś na każdą właściwą instytucję — więcej zgłoszeń zwiększa szansę na dochodzenie.

| Instytucja | Typ zgłoszenia | Web / kontakt | Kiedy zgłosić |

|---|---|---|---|

| Policja | Zawiadomienie o przestępstwie (KPK art. 304) | policja.pl / 997 lub 112 | Zawsze — każde oszustwo |

| Prokuratura | Zawiadomienie o przestępstwie (można złożyć przez ePUAP) | pk.gov.pl / ePUAP | Alternatywa do Policji, szczególnie przy wyższych kwotach. Można złożyć elektronicznie. |

| CERT Polska (NASK) | Zgłoszenie incydentu | incydent.cert.pl | Phishing, malware, fałszywe strony, cyberataki |

| UOKiK | Skarga konsumencka | uokik.gov.pl | Oszukańczy sklep internetowy, nieuczciwe praktyki |

| KNF | Wniosek do regulatora | knf.gov.pl | Nielicencjonowany podmiot finansowy, fałszywa platforma inwestycyjna |

| Rzecznik Finansowy | Wniosek o interwencję | rf.gov.pl | Spór z bankiem, odmowa chargebacku |

| Rzecznik Praw Konsumenta | Bezpłatna pomoc konsumencka | Urząd miejski / powiatowy w Twoim mieście | Oszukańczy sklep, naruszenie praw konsumenta — bezpłatne poradnictwo i mediacja |

| Twój bank | Reklamacja / chargeback | Infolinia ds. oszustw Twojego banku | Natychmiast — nieautoryzowana płatność, oszukańcza transakcja |

| Europol | Zgłoszenie oszustwa transgranicznego | europol.europa.eu | Oszustwo z zagranicy, przestępczość transgraniczna |

Zawiadomienie elektroniczne przez ePUAP / gov.pl

Zawiadomienie o przestępstwie możesz złożyć również elektronicznie przez ePUAP (Elektroniczną Platformę Usług Administracji Publicznej) lub bezpośrednio przez gov.pl/web/gov/zglos-przestepstwo — Twoje zgłoszenie online trafi do prokuratury lub jednostki policji. Wystarczy profil zaufany lub e-dowód. Pismo podpisane profilem zaufanym ma taką samą moc prawną jak pismo złożone osobiście. Możesz załączyć forensyczny pakiet dowodowy (ZIP) bezpośrednio do podania. To szczególnie przydatne, gdy chcesz złożyć zawiadomienie natychmiast — bez konieczności czekania na wizytę na komisariacie.

Zgłoś również bezpośrednio na platformie

Oprócz instytucji państwowych zgłoś oszusta na platformie, gdzie doszło do oszustwa. Zgłoszenie na platformie pomaga chronić kolejne potencjalne ofiary.

Ważne: Przechwyć profil oszusta i całą komunikację przed zgłoszeniem. Po zgłoszeniu konto i jego treść mogą zostać usunięte w ciągu godzin.

5. Jak uzyskać chargeback po oszustwie (Visa 13.3, Mastercard 4853)

Tak, możesz odzyskać pieniądze, jeśli płaciłeś kartą. Chargeback jest często najszybszym sposobem odzyskania środków — masz 120 dni na złożenie. Użyj kodu Visa 13.3 lub Mastercard 4853 dla towaru niezgodnego z opisem, lub Visa 10.4 / Mastercard 4837 dla nieautoryzowanej transakcji:

| Scenariusz | Kod Visa | Kod Mastercard | Termin | Potrzebne dowody |

|---|---|---|---|---|

| Towar niezgodny z opisem / podróbka | 13.3 | 4853 | 120 dni | Oryginalne ogłoszenie + co otrzymałeś |

| Towar niedostarczony | 13.1 | 4855 | 120 dni od oczekiwanego doręczenia | Potwierdzenie zamówienia + termin dostawy |

| Nieautoryzowana / oszukańcza transakcja | 10.4 | 4837 | 120 dni | Dowód, że nie autoryzowałeś transakcji |

| Powtarzająca się płatność po anulowaniu | 13.2 | 4841 | 120 dni | Potwierdzenie anulowania + kolejna płatność |

Dlaczego dowody forensyczne wygrywają chargebacki

Zgodnie z zasadami przekonującego dowodu (compelling evidence) Visa i Mastercard sieć kartowa rozstrzyga na podstawie tego, czyja dokumentacja jest silniejsza. Opieczętowane forensyczne przechwycenie oryginalnego ogłoszenia produktu — z hashem SHA-256, kodem HTML strony, certyfikatami serwera i blockchain znacznikiem czasu — jest obiektywnie silniejsze niż screenshot. Dowodzi, co strona sprzedawcy wyświetlała w momencie zakupu i że dowód nie został zmieniony.

Przelew bankowy i krypto: Chargeback nie dotyczy kryptowalut, przelewów bankowych ani płatności przez aplikacje mobilne. Przy tych płatnościach skontaktuj się natychmiast z działem ds. oszustw swojego banku i złóż zawiadomienie o przestępstwie na Policję. Jeśli działasz w ciągu 72 godzin, bank może spróbować zatrzymać transakcję.

6. Ramy prawne: KPC art. 308, eIDAS 2, Kodeks karny

Forensyczne przechwycenie strony jest dopuszczalne jako dowód. W Polsce KPC art. 308 stanowi, że sąd może dopuścić dowód z innych dokumentów, w tym zawierających zapis obrazu, dźwięku albo obrazu i dźwięku. W UE eIDAS 2 przyznaje kwalifikowanym elektronicznym znacznikom czasu domniemanie prawdziwości.

Polska: KPC art. 308, Kodeks karny art. 286

Kodeks postępowania cywilnego art. 308 stanowi, że sąd może dopuścić dowód z innych dokumentów, w tym zawierających zapis obrazu, dźwięku albo obrazu i dźwięku. Sąd ocenia dowody według własnego przekonania (zasada swobodnej oceny dowodów).

Oszustwo internetowe kwalifikuje się pod art. 286 Kodeksu karnego (oszustwo) — kara pozbawienia wolności od 6 miesięcy do 8 lat. Oszustwo komputerowe reguluje art. 287 KK — kara od 3 miesięcy do 5 lat. Przy znacznej wartości mienia kara wzrasta.

Ustawa o usługach zaufania (Dz.U. 2016 poz. 1579) implementuje rozporządzenie eIDAS i reguluje usługi zaufania dla transakcji elektronicznych w Polsce, w tym podpisy elektroniczne, pieczęcie i znaczniki czasu.

Unia Europejska: eIDAS 2

Zgodnie z rozporządzeniem UE 2024/1183 (eIDAS 2) kwalifikowane elektroniczne znaczniki czasu mają domniemanie prawdziwości we wszystkich państwach członkowskich UE (iuris tantum). Ciężar dowodu przenosi się na kwestionującego. Wymagana dokładność to 1 sekunda.

Sąd w Marsylii zaakceptował dowód blockchain w marcu 2025. Bitcoin-zakotwiczone znaczniki czasu (standard RFC 3161 + OpenTimestamps) zapewniają niezależny, niezmienny zapis uznawany w różnych jurysdykcjach.

7. Zapobieganie: jak rozpoznać oszustwo przed płatnością

Najlepszy dowód to ten, którego nigdy nie potrzebujesz. Oto sygnały ostrzegawcze, że transakcja może być oszukańcza:

Sygnały ostrzegawcze: strony internetowe

- • Domena zarejestrowana w ciągu ostatnich 30 dni (sprawdź WHOIS)

- • Brak NIP, adresu kontaktowego lub telefonu

- • Ceny 50%+ poniżej wartości rynkowej

- • Płatność tylko przelewem lub kryptowalutą

- • Błędy językowe, automatyczne tłumaczenie, błędy gramatyczne

- • Brak opinii na Ceneo.pl lub Google

- • Sklep na liście ostrzeżeń UOKiK lub KNF

Sygnały ostrzegawcze: ludzie

- • Natychmiast przenosi rozmowę poza platformę

- • Odmawia wideorozmów lub zawsze ma „problemy z połączeniem”

- • Tworzy poczucie pilności („oferta kończy się dziś”, „konto będzie zablokowane”)

- • Wymaga płatności nietypowym sposobem

- • Zdjęcia profilowe przy odwróconym wyszukiwaniu pojawiają się u innych tożsamości

- • „Gwarantowane zyski” z inwestycji

- • Podaje się za pracownika banku/KNF/policji

Zasada „przechwyć przed płatnością”

Jeśli dokonujesz znaczącego zakupu online od nieznanego sprzedawcy, przechwyć stronę ogłoszenia przed sfinalizowaniem transakcji. Trwa to 30 sekund i zyskujesz opieczętowany dowód tego, co było oferowane, gdyby sprzedawca później zmienił ogłoszenie, zniknął lub wysłał coś innego. Traktuj to jako paragon za to, co zostało obiecane.

8. Po oszustwie: ochrona przed dalszymi szkodami

Bycie raz oszukanym czyni Cię celem ataków wtórnych. Podejmij te kroki natychmiast po zabezpieczeniu dowodów i skontaktowaniu się z bankiem.

Uwaga na „recovery scam” (oszustwo na odzyskanie pieniędzy)

Oszuści sprzedają listy ofiar innym przestępcom. Po oszustwie mogą się z Tobą kontaktować osoby twierdzące, że mogą „odzyskać Twoje pieniądze” za opłatą z góry. Ci „agenci odzyskiwania” to sami oszuści.

- • Żaden uprawniony organ ścigania nie będzie żądać opłaty za odzyskanie środków

- • „Eksperci od odzyskiwania krypto” w mediach społecznościowych to prawie zawsze oszuści

- • Uprawnieni adwokaci nigdy nie gwarantują wyników ani nie żądają dużych zaliczek przez krypto lub przelew

Ochrona tożsamości

Jeśli udostępniłeś dane osobowe oszustowi (imię, adres, datę urodzenia, PESEL, numer dowodu, dane bankowe), podejmij te kroki:

- • Zmień hasła do wszystkich kont, które udostępniłeś oszustowi

- • Włącz dwuskładnikowe uwierzytelnianie (2FA) na e-mailu, bankowości i mediach społecznościowych

- • Zastrzeż PESEL — przez aplikację mObywatel, stronę mObywatel.gov.pl, urząd gminy lub dzwoniąc pod 828 828 828 (numer działa niezależnie od banku, 24/7). Zastrzeżenie PESEL blokuje zaciąganie kredytów, pożyczek i umów na Twoje dane.

- • Skontaktuj się z BIK (Biuro Informacji Kredytowej) — sprawdź, czy ktoś nie zaciągnął zobowiązań na Twoje dane. Zamów raport kredytowy.

- • Poinformuj swój bank i poproś o zwiększoną weryfikację na Twoich kontach

- • Jeśli udostępniłeś kopię dowodu osobistego — rozważ zgłoszenie utraty dokumentu

To nie Twoja wina

Szacuje się, że tylko 5% ofiar oszustwa zgłasza przestępstwo. Wielu milczy z powodu wstydu lub zakłopotania. Nowoczesne oszustwa są wyrafinowane, dobrze finansowane i specjalnie zaprojektowane, by wykorzystywać zaufanie. Bycie oszukanym nie jest odzwierciedleniem inteligencji — to przestępstwo popełnione na Tobie.

Jeśli zmagasz się z emocjonalnymi konsekwencjami: Niebieska Linia: 800 120 002 • Telefon Zaufania: 116 123 • Społeczność: r/Scams (1M+ członków)

9. Screenshot vs. dowód forensyczny: co sąd zaakceptuje?

| Zdolność | Zwykły screenshot | Przechwycenie forensyczne |

|---|---|---|

| Wizualna treść strony | Tak | Tak (całostronicowy scroll) |

| Niezależny dowód czasu | Nie | Tak (blockchain) |

| Wykrywanie manipulacji (SHA-256) | Nie | Tak |

| HTML i zawartość DOM strony | Nie | Tak |

| Nagłówki HTTP i certyfikat TLS | Nie | Tak |

| Ciasteczka i dane sesji | Nie | Tak |

| Łańcuch przechowywania (chain of custody) | Nie | Tak (zautomatyzowany) |

| Podpis cyfrowy (RSA-4096) | Nie | Tak |

| Dowodowy PDF dla sądu | Nie | Tak |

| eIDAS 2 kwalifikowany znacznik czasu | Nie | Tak (blockchain) |

Teoria to jedno — ale co konkretnie robisz z forensycznym pakietem dowodów? Oto trzy scenariusze:

Policja

Wydrukuj evidence.pdf i dołącz do zawiadomienia. Policjant dostaje screenshot, URL, czas przechwycenia i hash SHA-256 — na jednej stronie A4. Nie musi rozumieć blockchainu.

Bank (chargeback)

Załącz ZIP do reklamacji. metadata.json dowodzi, co strona wyświetlała w momencie zakupu. Bank widzi nagłówki serwera, certyfikat TLS, łańcuch przechowywania. To „compelling evidence” w procedurze Visa/Mastercard.

Sąd

manifest.json.ots = Bitcoin blockchain timestamp. Niezależny, niezmienny dowód, że plik istniał w konkretnym momencie. Zgodny z eIDAS 2 — ciężar dowodu przenosi się na stronę przeciwną.

Przekonaj się sam: Pobierz przykładowy pakiet dowodowy (ZIP) — prawdziwy plik wygenerowany przez ProofSnap. Otwórz evidence.pdf i manifest.json. Tak wygląda dowód, który policja, bank i sąd zaakceptują.

Co mówią użytkownicy:

★★★★★„Oszukano mnie na Allegro Lokalnie na 1 800 PLN. Dzięki ProofSnap miałem przechwycenie ogłoszenia z hashem i znacznikiem czasu. Bank zaakceptował chargeback w 3 tygodnie. Bez tego nie miałbym żadnego dowodu — ogłoszenie zniknęło po 2 godzinach.”

— Tomek W., Chrome Web Store

★★★★★„Jako radca prawny polecam klientom do spraw o oszustwa internetowe. Forensyczny PDF z ProofSnap to najsilniejszy dowód cyfrowy, jaki widziałem w praktyce sądowej — sąd nie miał wątpliwości co do autentyczności.”

— mec. Anna K., Chrome Web Store

ProofSnap kosztuje mniej niż dwie kawy miesięcznie. Średnie oszustwo kosztuje Cię ~9 000 PLN.

Pan Kowalski z Wrocławia dałby 36 PLN miesięcznie, żeby mieć z powrotem swoje 3 900 PLN. Pani Nowak z Krakowa dałaby cokolwiek, żeby mieć dowód przeciwko fałszywemu konsultantowi. Zainstaluj ProofSnap teraz — zanim będziesz potrzebować dowodu, którego nie masz.

Dla JDG i firm: ProofSnap jest kosztem uzyskania przychodu odliczanym od podatku — więc praktycznie nic Cię nie kosztuje.

10. Często zadawane pytania

Czy screenshot wystarczy jako dowód oszustwa online?

Zwykły screenshot to wciąż słaba forma dowodu — nie ma metadanych, niezależnego znacznika czasu ani łańcucha przechowywania. Zgodnie z KPC art. 308 sąd ocenia dowody swobodnie, ale strona przeciwna może zakwestionować autentyczność. Forensyczne przechwycenie z hashem SHA-256 i blockchain znacznikiem czasu spełnia wymagania eIDAS 2. Patrz sekcja 1 i tabela porównawcza.

Jak złożyć zawiadomienie o przestępstwie oszustwa online w Polsce?

Pisemnie lub ustnie na dowolnym komisariacie Policji, w prokuraturze, lub elektronicznie przez ePUAP (KPK art. 304). Dołącz forensyczne dowody. Policja powiadomi Cię o wynikach w ciągu 6 tygodni. Patrz sekcja 4.

Czy bank zwróci pieniądze po oszustwie online?

Zależy od metody płatności. Kartą: chargeback (Visa 13.3 / Mastercard 4853, 120 dni). Przelewem: skontaktuj się z bankiem natychmiast. Forensyczne dowody znacząco zwiększają szanse. Patrz sekcja 5.

Jak długo oszukańcze strony pozostają online?

Phishing: ~21 godzin. Fałszywe sklepy: 2–8 tygodni. Fałszywe profile: usunięte w ciągu godzin po zgłoszeniu. Dlatego natychmiastowe przechwycenie jest kluczowe. Patrz przewodnik krok po kroku.

Ile kosztują Polskę oszustwa internetowe rocznie?

CERT Polska: 100 000+ incydentów, 600 000+ zgłoszeń (2024). CBZC: ~850 zatrzymań, 72 mln PLN zabezpieczone. Roczne straty: ~550 mln PLN. Średnia strata: ~9 000 PLN. Na poziomie UE: 4,2 mld EUR. Patrz statystyki.

Czy blockchain znacznik czasu jest dopuszczalny jako dowód w polskim sądzie?

Tak. Zgodnie z KPC art. 308 jako dowód mogą służyć wszelkie środki. eIDAS 2 przyznaje kwalifikowanym znacznikom domniemanie prawdziwości. Ustawa o usługach zaufania (Dz.U. 2016 poz. 1579) reguluje usługi zaufania. Patrz sekcja 6.

Jakie są najczęstsze typy oszustw internetowych w Polsce?

Fałszywe sklepy, phishing/smishing (InPost, Poczta Polska, banki), vishing (fałszywy konsultant), oszustwa na portalach ogłoszeniowych (OLX, Allegro, FB Marketplace, Vinted), oszustwa inwestycyjne/krypto, romance scam, fałszywe oferty pracy. CERT Polska: 100 000+ incydentów rocznie. Patrz sekcja 2.

Czy policja może skutecznie zbadać oszustwo internetowe?

Tak, ale wykrywalność cyberprzestępczości jest niska. Szanse zależą od wysokości szkody, jakości dowodów i wzorców. Jakościowe dowody forensyczne + zgłoszenie do wielu instytucji zwiększa priorytet. Patrz sekcja 4.

Co robić natychmiast po odkryciu oszustwa?

W ciągu 60 minut: (1) Nie zamykaj kart. (2) Przechwyć wszystko forensycznie. (3) Zadzwoń do banku. (4) Złóż zawiadomienie na Policję. (5) Zmień hasła. Patrz przewodnik i lista kontrolna.

Gdzie zgłosić oszukańczy sklep internetowy w Polsce?

Policja (zawiadomienie — osobiście lub przez ePUAP), CERT Polska (incydent.cert.pl — phishing, fałszywe strony), UOKiK (skarga konsumencka), KNF (wniosek do regulatora), Rzecznik Finansowy (spór z bankiem), miejski/powiatowy Rzecznik Praw Konsumenta (bezpłatna pomoc), i na platformie. Kartą — chargeback przez bank. Patrz sekcja 4.

Jak rozpoznać fałszywy sklep internetowy?

Domena <30 dni, brak NIP (sprawdź CEIDG/KRS), ceny 50%+ poniżej rynku, płatność tylko przelewem, brak regulaminu, błędy językowe, brak opinii na Ceneo.pl. Sprawdź na liście ostrzeżeń UOKiK i KNF. Patrz sekcja 7.

Czy deepfake i AI mogą generować oszustwa?

Tak. AI zdjęcia, filmy i wiadomości głosowe dla romance scam, vishing i oszustw inwestycyjnych. Przechwyć forensycznie, przeprowadź odwrócone wyszukiwanie, udokumentuj niezgodności. Patrz sekcja 6.

Jak udokumentować romance scam?

Profil oszusta, całą komunikację, odwrócone wyszukiwanie obrazów, potwierdzenia płatności, platformy inwestycyjne. Wszystko PRZED konfrontacją — usunie natychmiast. Patrz typ oszustwa #6.

Jak udokumentować oszustwo inwestycyjne lub krypto?

Fałszywą platformę (dashboard, saldo), adresy portfeli (Etherscan/Blockchain.com), całą komunikację, rekrutację, zablokowane wypłaty. Zgłoś na Policję i KNF (wniosek do regulatora). Patrz typ oszustwa #4.

Czy ProofSnap jest kosztem odliczanym od podatku?

Tak. Dla JDG i firm ProofSnap jest odliczanym kosztem operacyjnym (oprogramowanie do ochrony biznesu). Subskrypcja $8,99/miesiąc faktycznie zwraca się sama poprzez obniżenie zobowiązania podatkowego.

Jak zastrzec PESEL po oszustwie i co daje numer 828 828 828?

828 828 828 — natychmiastowe zastrzeżenie karty płatniczej (każdy bank, 24/7). Zastrzeżenie PESEL przez mObywatel, mObywatel.gov.pl lub urząd gminy blokuje zaciąganie kredytów na Twoje dane. Patrz szybka odpowiedź i sekcja 8.

Czy przelew na konto oszusta da się odzyskać?

Tak — zadzwoń do banku natychmiast, w ciągu 24 godzin transakcję można zatrzymać. Złóż reklamację w banku i zawiadomienie na Policję. Jeśli bank odmówi — Rzecznik Finansowy lub Rzecznik Praw Konsumenta. Patrz szybka odpowiedź.

Jak rozpoznać oszustwo deepfake i AI w 2026 roku?

Liczba oszustw z deepfake wzrosła o 500% w 2025. Klonowanie głosu (vishing AI), fałszywe wideo znanych osób, AI-zdjęcia profili. Zasada: nietypowa prośba + poczucie pilności = zawsze weryfikuj przez oficjalny numer. Przechwyć dowód forensycznie. Patrz szybka odpowiedź.

Kluczowe wnioski

- • 100 000+ incydentów CERT Polska w 2024 (300 dziennie), 235 000 phishingów, 355 000 smishingów, straty ~550 mln PLN rocznie

- • Oszukańcza treść znika szybko — strony phishingowe średnio 21 godzin, sklepy 2–8 tygodni

- • Screenshot to najsłabszy dowód — brak dowodu czasu, łatwy do sfałszowania, brak metadanych

- • Forensyczne przechwycenie z SHA-256 i blockchain znacznikiem czasu spełnia KPC art. 308 i eIDAS 2

- • Kody chargebacku: Visa 13.3, Mastercard 4853 (niezgodny z opisem); Visa 10.4, Mastercard 4837 (oszustwo)

- • Zgłoś do wszystkich instytucji: Policja (lub ePUAP) + CERT Polska + UOKiK + KNF + Rzecznik Praw Konsumenta + bank + platforma

- • Działaj w ciągu 60 minut — nie zamykaj kart, przechwyć wszystko, skontaktuj się z bankiem

- • Zastrzeż kartę: 828 828 828 (każdy bank, 24/7) i zastrzeż PESEL przez mObywatel

- • CBZC zatrzymało ~850 osób i zabezpieczyło 72 mln PLN w 2024

Lista kontrolna

Zapisz lub wydrukuj tę stronę. Postępuj według tych kroków natychmiast przy podejrzeniu oszustwa.

Natychmiast (pierwszych 60 minut)

- ☐ NIE ZAMYKAJ kart w przeglądarce ani nie usuwaj wiadomości

- ☐ Przechwyć stronę/ogłoszenie oszustwa (przechwycenie forensyczne)

- ☐ Przechwyć profil oszusta

- ☐ Przechwyć całą komunikację (czat, e-mail)

- ☐ Przechwyć potwierdzenie płatności i wyciąg z konta

- ☐ Wygeneruj hashe SHA-256 + blockchain znaczniki czasu

- ☐ Zadzwoń na infolinię ds. oszustw swojego banku (lub 828 828 828)

W ciągu 24 godzin

- ☐ Złóż zawiadomienie o przestępstwie na Policję

- ☐ Zgłoś na CERT Polska (incydent.cert.pl)

- ☐ Zgłoś oszusta na platformie (OLX, Allegro, Vinted)

- ☐ Złóż chargeback przez bank (jeśli płaciłeś kartą)

- ☐ Zmień hasła + włącz 2FA na zagrożonych kontach

- ☐ Zastrzeż PESEL (mObywatel) i sprawdź BIK (jeśli udostępniłeś dane)

- ☐ Zapisz dowody w dwóch miejscach (lokalnie + chmura)

11. Szybkie odpowiedzi na najczęstsze pytania

Oszustwo na OLX — co robić i jak odzyskać pieniądze?

Natychmiast przechwyć ogłoszenie, profil sprzedawcy i komunikację narzędziem forensycznym ze znacznikiem czasu. Zadzwoń do banku (chargeback Visa 13.1 — towar niedostarczony, lub Visa 13.3 — niezgodny z opisem, termin 120 dni). Złóż zawiadomienie o przestępstwie na Policję na podstawie art. 286 KK. Zgłoś oszusta na OLX.

Oszustwo na Vinted — jak się bronić i gdzie zgłosić?

Nigdy nie płać poza platformą Vinted. Oszuści kuszą „szybszą płatnością” przez fałszywe bramki płatnicze naśladujące InPost lub bank. Jeśli padłeś ofiarą: (1) otwórz spór bezpośrednio na Vinted, (2) przechwyć komunikację i fałszywą stronę płatniczą, (3) skontaktuj się z bankiem w sprawie chargebacku (Visa 13.3 / Mastercard 4853), (4) złóż zawiadomienie na Policję.

Jak rozpoznać fałszywy sklep internetowy przed zakupem?

Sprawdź 7 sygnałów ostrzegawczych: (1) domena zarejestrowana mniej niż 30 dni temu (WHOIS), (2) brak NIP — sprawdź w CEIDG/KRS, (3) ceny 50%+ poniżej rynku, (4) płatność tylko przelewem/kryptowalutą, (5) brak opinii na Ceneo.pl, (6) brak regulaminu, (7) błędy językowe. Sprawdź na liście ostrzeżeń UOKiK i KNF.

Jak odzyskać pieniądze od internetowego oszusta?

Płatność kartą: Złóż chargeback przez bank w ciągu 120 dni (kody Visa 13.3, Mastercard 4853 dla „niezgodny z opisem” lub Visa 10.4, Mastercard 4837 dla oszustwa). Przelew bankowy: Skontaktuj się z bankiem natychmiast — niektóre transakcje można zatrzymać w ciągu 24 godzin. Dowody forensyczne (hash SHA-256, blockchain znacznik czasu) znacząco zwiększają szanse na sukces.

Jak złożyć zawiadomienie o przestępstwie oszustwa internetowego?

Zawiadomienie złóż pisemnie lub ustnie na dowolnym komisariacie Policji, w prokuraturze, lub elektronicznie przez ePUAP z profilem zaufanym (KPK art. 304). Dołącz: forensyczne przechwycenie strony oszustwa, kompletną komunikację z oszustem, potwierdzenie płatności i numer konta odbiorcy. Oszustwo to przestępstwo z art. 286 KK — kara pozbawienia wolności od 6 miesięcy do 8 lat.

Fałszywy SMS od InPost, Poczty Polskiej lub banku — jak rozpoznać oszustwo?

Smishing (fałszywe SMS) naśladują InPost, Pocztę Polską, DPD lub Twój bank. Znaki ostrzegawcze: nieoczekiwana wiadomość, skrócony link (bit.ly), żądanie płatności lub danych logowania, nadawca nie jest w kontaktach. Nie klikaj w link. Jeśli kliknąłeś: natychmiast przechwyć fałszywą stronę forensycznie (URL to kluczowy dowód), zmień hasła i skontaktuj się z bankiem. Strony phishingowe są online średnio 21 godzin — następnego dnia znikają bez śladu.

Co to jest chargeback i jak go złożyć w Polsce?

Chargeback to obciążenie zwrotne, które Twój bank dochodzi od sprzedawcy. Działa tylko przy płatnościach kartą (nie przy przelewie bankowym). Termin: 120 dni od transakcji. Postępowanie: skontaktuj się z bankiem, wypełnij formularz reklamacyjny, dołącz dowody. Kody: Visa 13.3 / Mastercard 4853 (towar niezgodny z opisem) lub Visa 10.4 / Mastercard 4837 (nieautoryzowana transakcja). Z forensycznym pakietem dowodowym skuteczność rośnie do 70–85%.

Jak zastrzec PESEL po oszustwie? Numer 828 828 828

Po oszustwie natychmiast zastrzeż PESEL i kartę. Kartę zastrzeżesz dzwoniąc pod 828 828 828 — numer działa 24/7 niezależnie od banku. PESEL zastrzeżesz przez aplikację mObywatel, stronę mObywatel.gov.pl lub w urzędzie gminy. Zastrzeżony PESEL blokuje zaciąganie kredytów, pożyczek i umów telekomunikacyjnych na Twoje dane. Banki, firmy pożyczkowe i operatorzy mają obowiązek sprawdzić zastrzeżenie PESEL przed zawarciem umowy.

Przelew na konto oszusta — czy da się odzyskać pieniądze?

Tak, ale czas jest kluczowy. Zadzwoń natychmiast na infolinię ds. oszustw swojego banku — w ciągu 24 godzin bank może spróbować zatrzymać transakcję przed jej rozliczeniem. Złóż reklamację w banku i zawiadomienie o przestępstwie na Policję. Jeśli bank odmówi, skontaktuj się z Rzecznikiem Finansowym lub miejskim/powiatowym Rzecznikiem Praw Konsumenta. Forensyczne dowody (hash SHA-256, blockchain znacznik czasu) znacząco zwiększają szanse przy reklamacji i postępowaniu sądowym.

Deepfake i AI w oszustwach — jak rozpoznać i udokumentować?

Oszustwa z użyciem deepfake wzrosły o 500% w 2025 roku. Oszuści klonują głosy banków (vishing z AI), tworzą fałszywe wideo znanych osób (oszustwa inwestycyjne) i generują AI-zdjęcia profili (romance scam). Sygnały ostrzegawcze: nietypowa prośba + poczucie pilności. Jak się bronić: (1) zawsze weryfikuj kontakt przez oficjalny numer, (2) nie ufaj połączeniom przychodzącym od „banku”, (3) przechwyć fałszywą stronę/wideo forensycznie ze znacznikiem czasu jako dowód.

Oszustwo z Temu, AliExpress, Shein — jak reklamować i odzyskać pieniądze?

Jeśli towar nie dotarł lub nie odpowiada opisowi: (1) Otwórz spór bezpośrednio na platformie (Temu/AliExpress/Shein mają własne dispute center). (2) Przechwyć stronę produktu z oryginalnym opisem i ceną przed reklamacją — sprzedawcy często zmieniają opis wstecz. (3) Jeśli platforma nie rozwiąże w 30 dni, złóż chargeback w banku (Visa 13.3). Forensyczne przechwycenie ze znacznikiem czasu dowodzi, co strona wyświetlała w dniu zakupu.

12. Źródła i referencje

- • CERT Polska — Raport roczny 2024 (100 000+ incydentów, 600 000+ zgłoszeń, 235 000 phishingów, 355 000 smishingów)

- • CBZC — Centralne Biuro Zwalczania Cyberprzestępczości 2024 (~850 zatrzymań, 72 mln PLN zabezpieczone)

- • ZBP — Związek Banków Polskich, statystyki oszustw płatniczych

- • KNF — Komisja Nadzoru Finansowego, lista ostrzeżeń

- • UOKiK — Urząd Ochrony Konkurencji i Konsumentów, lista ostrzeżeń

- • Rzecznik Finansowy — ochrona konsumentów usług finansowych

- • Kodeks postępowania cywilnego art. 308 (inne środki dowodowe)

- • Kodeks karny art. 286 (oszustwo), art. 287 (oszustwo komputerowe)

- • Ustawa o usługach zaufania (Dz.U. 2016 poz. 1579)

- • Komisja Europejska — eIDAS 2 (kwalifikowane elektroniczne znaczniki czasu)

- • EBA/ECB — Report on Payment Fraud 2025 (4,2 mld EUR w UE/EOG)

- • Chargebacks911 — Visa kod 13.3 (niezgodny z opisem)

- • Chargebacks911 — Mastercard kod 4853 (wadliwy/niezgodny z opisem)

- • gov.pl — Zgłoś przestępstwo online (ePUAP/profil zaufany)

- • mObywatel — Zastrzeżenie numeru PESEL

- • Chroń PESEL — ochrona danych osobowych, numer 828 828 828

Powiązane artykuły

Podvod online: důkazy pro policii, banku a soud 2026

o.s.ř. § 125, blockchain, ČOI, ČNB EnglishHow to Document Online Scams for Police & Courts

IC3, Action Fraud, FRE 901, eIDAS 2 DeutschOnline-Betrug: Beweise sichern für Polizei & Gericht

ZPO, BKA, BSI, eIDAS 2 FrançaisFraude en ligne : preuves pour la police & tribunal

PHAROS, DGCCRF, eIDAS 2Ważne zastrzeżenie: Ten artykuł ma charakter wyłącznie informacyjny i nie stanowi porady prawnej. Treść została starannie opracowana na podstawie oficjalnych źródeł (CERT Polska, CBZC, KNF, UOKiK, ZBP, EBA/ECB), ale nie rości sobie prawa do kompletności ani aktualności. W kwestiach prawnych dotyczących Twojej sytuacji skonsultuj się z adwokatem lub radcą prawnym. ProofSnap nie ponosi odpowiedzialności za decyzje podejmowane na podstawie tego artykułu. Statystyki oszustw, kody chargebacków i standardy prawne mogą się zmieniać — zawsze weryfikuj aktualne zasady u swojego banku i właściwych urzędów.