Fraude en ligne : sécuriser les preuves pour la police, la banque & le tribunal — Le guide France 2026

Les sites frauduleux disparaissent en quelques heures. Les faux profils sont supprimés. Les banques refusent les captures d’écran. Voici le guide étape par étape pour sécuriser des preuves forensiques de fraude en ligne que la police, les banques et les tribunaux acceptent réellement en France — avant que tout ne disparaisse à jamais.

Dans les 5 minutes :

- 1. APPELEZ VOTRE BANQUE — demandez le blocage ou le chargeback. Plus vous agissez vite, plus vous avez de chances de stopper la transaction.

- 2. NE FERMEZ RIEN — ne fermez pas les onglets, ne supprimez pas les messages, ne contactez pas l'escroc.

- 3. CAPTUREZ LES PREUVES — la page frauduleuse, toutes les communications et les justificatifs de paiement (guide étape par étape).

Contacts clés :

- • Opposition carte bancaire: 0 892 705 705

- • BNP Paribas: 3477

- • Crédit Agricole: 09 69 39 92 91

- • Société Générale: 09 69 39 77 77

- • La Banque Postale: 0 825 809 803

- • Police/Gendarmerie: 17 ou 112

- • Info Escroqueries: 0 805 805 817

- • Plateforme THESEE: service-public.fr

Pour les virements bancaires, agir dans les 24 heures augmente considérablement les chances de blocage via le système de recall. Pour les paiements par carte, vous disposez de 120 jours pour un chargeback — mais plus tôt vous signalez, mieux c'est.

La fraude en ligne est la forme de criminalité qui croît le plus rapidement en France. En 2024, Cybermalveillance.gouv.fr a enregistré plus de 282 000 demandes d’assistance (+49 %) et 5,4 millions de visiteurs (+47 %). Le ministère de l’Intérieur recense 278 770 infractions liées au numérique. La Banque de France chiffre la fraude à la carte bancaire à 584 millions d’euros (taux historiquement bas de 0,053 %). L’ABE/BCE estime la fraude aux paiements dans l’UE/EEE à 4,2 milliards d’euros.

Sources : Cybermalveillance.gouv.fr Rapport d’activité 2024, Ministère de l’Intérieur 2024-2025, Banque de France 2024, Rapport conjoint ABE/BCE 2025

Réponse rapide : de quelles preuves avez-vous besoin ?

L’essentiel : Si vous avez été victime d’une arnaque en ligne, ne fermez pas vos onglets. Capturez le site frauduleux, toutes les conversations et les justificatifs de paiement avec un outil forensique qui génère des hachages SHA-256 et des horodatages blockchain. Contactez ensuite votre banque et déposez plainte via THESEE ou pré-plainte en ligne.

La police, les banques et les tribunaux exigent quatre éléments des victimes de fraude : (1) des captures horodatées du site frauduleux / du profil / de l’annonce avant leur disparition, (2) l’historique complet des communications avec l’escroc, (3) la documentation des paiements (relevés bancaires, adresses de portefeuille crypto, reçus), et (4) une chaîne de traçabilité (Chain of Custody) prouvant que les preuves n’ont pas été modifiées.

Une capture d’écran classique ne fournit que partiellement le point 1 (pas de métadonnées, pas de preuve d’horodatage, pas de détection de falsification). Une capture forensique fournit les quatre points. Voir la liste d’urgence pour un plan d’action imprimable.

Vous venez d’être arnaqué ? Pas le temps de lire 30 minutes.

Allez directement à l’essentiel : imprimez la liste et suivez les étapes dans l’ordre.

Déjà victime d’une arnaque ? Voici ce que vous pouvez encore sauver

Si le site frauduleux est déjà hors ligne et le profil supprimé, vous n’êtes pas sans recours. Voici les preuves que vous pouvez encore sécuriser maintenant :

Encore disponible (capturez MAINTENANT)

- • Votre relevé bancaire / relevé de carte avec la transaction

- • E-mails de confirmation (commande, paiement, expédition)

- • Historiques de conversation encore existants (WhatsApp, e-mail, Messenger)

- • Reçus PayPal / virement / chèque

- • Transactions crypto sur les explorateurs blockchain

- • Le site frauduleux sur la Wayback Machine ou le Google Cache

Encore dans votre navigateur

- • Historique de navigation (prouve que vous avez visité l’URL frauduleuse)

- • Fichiers téléchargés (factures, contrats, images)

- • Données de saisie automatique (identifiants saisis)

- • Captures de notifications / SMS sur votre téléphone

- • Résultats de recherche affichant encore l’annonce frauduleuse

- • Publications / publicités sur les réseaux sociaux qui vous ont conduit au site

Capturez chacune de ces pages avec un outil forensique immédiatement — chaque élément renforce votre plainte, votre réclamation bancaire et votre demande de chargeback. Une capture horodatée de votre relevé bancaire est déjà une preuve plus solide qu’une simple capture d’écran.

Sommaire

- Pourquoi les captures d’écran échouent comme preuves de fraude au tribunal

- Quels types d’arnaques et comment documenter chacun ? (9 types)

- Comment sécuriser les preuves de fraude en ligne ? (Étape par étape)

- Où signaler une fraude en ligne ? (THESEE, PHAROS, Perceval)

- Comment récupérer votre argent ? Chargeback (Visa 13.3, Mastercard 4853)

- Les preuves numériques sont-elles admissibles au tribunal ? Article 1366, eIDAS 2

- Comment reconnaître une arnaque avant de payer ?

- Que faire après l’arnaque ? Protection de l’identité

- Capture d’écran vs capture forensique : que retient la justice ?

- FAQ (24 questions)

- Sources & Références

1. Pourquoi les captures d’écran échouent comme preuves de fraude au tribunal

Les captures d’écran classiques sont rejetées car elles n’ont ni horodatage indépendant, ni métadonnées, ni protection contre la falsification — l’article 1366 du Code civil exige la garantie d’intégrité.

Lorsque vous réalisez que vous avez été arnaqué, votre premier réflexe est de faire une capture d’écran. Cela ressemble à une preuve. Pourtant, en 2026, une simple capture d’écran est la forme la plus faible de preuve numérique que vous puissiez présenter à la police, à votre banque ou au tribunal. Voici pourquoi :

Aucune preuve d’horodatage

La date de création d’un fichier de capture d’écran est modifiable. Il n’existe aucune preuve indépendante du moment où la capture a été faite. L’escroc peut prétendre que la page avait un contenu différent au moment de la transaction.

Facilement falsifiable

Avec les outils de développement du navigateur, n’importe qui peut modifier le contenu visible d’une page web en quelques secondes. Photoshop et les outils IA créent des captures d’écran factices au pixel près. Les tribunaux le savent — la Cour de cassation a rappelé que les captures d’écran n’ont aucune force probante en cas de contestation.

Aucune métadonnée

Les captures d’écran ne contiennent ni en-têtes HTTP, ni certificat TLS, ni cookies, ni codes de réponse serveur, ni HTML de la page. Ce sont ces métadonnées qui relient le contenu visuel à un serveur spécifique à un moment donné.

Aucune chaîne de traçabilité

Il n’existe aucune documentation de la manière dont la capture a été réalisée, stockée ou manipulée. L’article 1366 du Code civil exige que l’intégrité soit garantie. Sans chaîne de traçabilité, la partie adverse peut contester l’authenticité.

Le problème fondamental : Les sites frauduleux disparaissent en quelques heures. Les pages de phishing restent en ligne en moyenne 21 heures. Les faux sites marchands fonctionnent typiquement 2 à 8 semaines avant de changer de domaine. Les profils de romance scam sont supprimés dans les heures suivant un signalement. Une fois le contenu disparu, une capture d’écran est tout ce qui vous reste — et elle risque de ne pas suffire. Lisez notre analyse détaillée : Pourquoi une capture d’écran échoue comme preuve au tribunal.

Le site frauduleux est encore ouvert ? Capturez-le maintenant — avant qu’il ne disparaisse.

Votre banque a besoin d’une preuve horodatée de ce que le vendeur a promis. ProofSnap crée un dossier de preuves recevable en justice en un clic — capture d’écran, métadonnées, hachage SHA-256, horodatage blockchain et PDF. 7 jours d’essai gratuit. Vos preuves vous appartiennent — même après la période d’essai.

2. Quels types d’arnaques et comment documenter chacun ?

Les neuf types d’arnaques les plus fréquents en France nécessitent chacun des preuves spécifiques — voici ce que vous devez capturer pour chacun.

Chaque type d’arnaque nécessite des preuves différentes. Voici ce que vous devez capturer pour les neuf catégories les plus fréquentes en France :

Faux sites marchands & arnaques à la commande

Phishing n°1 des demandes CybermalveillanceLes faux sites marchands imitent des marques connues, encaissent les paiements et livrent soit des contrefaçons, soit rien du tout. Selon Cybermalveillance.gouv.fr, le phishing et les faux sites représentent 34 % des demandes d’assistance en 2024 (+23 %). Ces sites fonctionnent typiquement 2 à 8 semaines avant de changer de domaine. En France, vous disposez d’un droit de rétractation de 14 jours pour les achats à distance (article L221-18 du Code de la consommation).

Ce que vous devez capturer :

- • La page produit (prix, description, photos, informations du vendeur)

- • La page de commande et la confirmation de commande

- • La page de contact, les CGV, les mentions légales et la page « À propos »

- • Votre e-mail de confirmation de commande

- • Tout numéro de suivi fourni (souvent faux)

- • Les données WHOIS du domaine (vérifier l’âge — les sites frauduleux n’ont souvent que quelques jours)

Arnaque à l’investissement & crypto (« Pig Butchering » / arnaque à l’engraissement)

+40 % en 2024, $9,9 Mds (Chainalysis)Les victimes sont recrutées via des applications de rencontre, les réseaux sociaux ou des groupes Telegram, construisent une relation avec l’escroc et sont dirigées vers une fausse plateforme d’investissement. L’AMF (Autorité des Marchés Financiers) publie une liste noire des sites non autorisés. Chainalysis estime les pertes mondiales liées au pig butchering à $9,9 milliards en 2024 (+40 %).

Ce que vous devez capturer :

- • La fausse plateforme d’investissement (page de connexion, tableau de bord, solde, historique)

- • Les adresses de portefeuille de l’escroc (vérifier sur Etherscan ou Blockchain.com)

- • Toutes les communications : messages dating-app, chats WhatsApp/Telegram

- • Le message de recrutement initial ou la publicité

- • Tout message « retrait bloqué » ou « caution fiscale requise »

- • Les confirmations de virement ou preuves de transaction crypto

Phishing & faux conseiller bancaire

34 % des demandes Cybermalveillance, +18 % faux conseillersLes escrocs se font passer pour votre banque, La Poste, Chronopost, les impôts ou la police. L’arnaque au faux conseiller bancaire a bondi de +18 % en 2024 selon Cybermalveillance.gouv.fr. Les pages de phishing restent en ligne en moyenne 21 heures seulement. L’arnaque au faux RIB (changement de coordonnées bancaires) a explosé de +603 %.

Ce que vous devez capturer :

- • L’e-mail de phishing avec les en-têtes complets (dans Gmail : « Afficher l’original » ; dans Outlook : « Afficher la source du message »)

- • Le faux site web vers lequel le lien renvoie (l’URL est cruciale — souvent une seule lettre diffère du site légitime)

- • Tous les numéros de téléphone ou numéros de rappel indiqués

- • Les SMS ou messages vocaux de l’escroc

- • Les logiciels d’accès à distance installés (journaux de session TeamViewer, AnyDesk)

- • Les transactions non autorisées subséquentes sur vos comptes réels

Phishing : que faire si vous avez cliqué ? (1) Changez immédiatement vos mots de passe, (2) Faites opposition (numéro de votre banque ou 0 892 705 705), (3) Vérifiez votre appareil (antivirus), (4) Capturez les pages concernées, (5) Déposez plainte via THESEE. Signalez le site sur PHAROS.

Arnaque sentimentale (Romance Scam)

Deepfakes IA en hausseLes escrocs utilisent de plus en plus l’IA pour générer des photos, vidéos et messages vocaux réalistes. Les victimes sont contactées via des plateformes de rencontre comme Tinder, Bumble ou Meetic, sont émotionnellement manipulées pendant des semaines, puis sollicitées pour de l’argent — souvent pour des « urgences médicales », des « frais de voyage » ou des « opportunités d’investissement ».

Ce que vous devez capturer :

- • Le profil de l’escroc sur le site de rencontre / réseau social (photos, bio, localisation, date d’inscription)

- • Tous les fils de conversation avec horodatage

- • Les résultats de recherche d’image inversée (Google Images, TinEye) montrant des photos volées

- • Tous les sites web ou plateformes d’investissement vers lesquels l’escroc vous a dirigé

- • Les justificatifs de paiement, confirmations de virement, codes de coupons

- • Les captures d’appel vidéo en cas de suspicion de deepfake (observer les artefacts visuels)

Important : Capturez tout avant de confronter l’escroc ou de signaler le profil. Tout sera supprimé instantanément.

Arnaque sur les plateformes C2C (LeBonCoin, Vinted, Facebook Marketplace)

34 % des annonces FB Marketplace sous suspicionQue ce soit sur LeBonCoin, Vinted, Facebook Marketplace ou Rakuten — les arnaques aux petites annonces sont parmi les plus fréquentes en France. Les escrocs proposent des articles à des prix attractifs, encaissent par virement ou en contournant le système de paiement sécurisé, et ne livrent jamais. Environ 34 % des annonces sur Facebook Marketplace sont potentiellement frauduleuses.

Ce que vous devez capturer :

- • La page de l’annonce (titre, prix, photos, lien vers le profil vendeur)

- • Le profil du vendeur (ancienneté du compte, autres annonces, avis)

- • Tous les messages / chats de la plateforme

- • Le moyen de paiement utilisé (PayPal « entre proches », virement, Paylib)

- • Toute information de suivi ou d’expédition

- • L’article reçu (si différent de l’annonce — photographier pour comparaison)

Arnaque WhatsApp « Bonjour Maman » & fraude par messagerie

Variante numérique de l’arnaque aux sentimentsL’arnaque classique à la famille s’est numérisée via WhatsApp et SMS : « Bonjour maman, j’ai changé de numéro. Mon téléphone est cassé. » Les escrocs se font passer pour un proche et demandent des virements urgents. Les variantes incluent également les appels frauduleux où de prétendus policiers affirment qu’un membre de la famille a été impliqué dans un accident.

Ce que vous devez capturer :

- • Le message WhatsApp/SMS avec les informations de l’expéditeur et le numéro de téléphone

- • L’intégralité du fil de conversation avec horodatage

- • Le numéro de téléphone de l’escroc (capturer les informations de contact)

- • Les confirmations de virement et relevés bancaires

- • Tous les messages vocaux ou journaux d’appels

- • Tout lien vers des sites frauduleux partagés dans la conversation

Arnaque à l’emploi & faux travail en ligne (« Task Scams » / arnaques aux micro-tâches)

$501 M de pertes (FTC, 2024) — signalements triplésDe fausses offres d’emploi à distance exigent des « frais d’équipement », des « frais de formation » ou des « cautions ». Les arnaques aux tâches (Task Scams) vous demandent de réaliser de petites missions rémunérées (liker des vidéos, écrire des avis), puis exigent un dépôt pour « débloquer vos gains ». Ces arnaques se répandent de plus en plus en France via Telegram et WhatsApp.

Ce que vous devez capturer :

- • L’offre d’emploi ou le message de recrutement

- • Le site web de la « société » (souvent un clone d’une entreprise réelle)

- • Le « contrat de travail » ou l’« offre »

- • Toutes les communications avec le « recruteur » (e-mail, WhatsApp, Telegram)

- • Les demandes de paiement pour équipement, formation ou caution

- • L’interface de la plateforme de tâches (pour les Task Scams)

Arnaque au QR code (quishing) & faux PV de stationnement

+300 % de tentatives en 2025Le quishing est une arnaque par QR code redirigeant vers un faux site de paiement. En France, les faux PV de stationnement avec QR code frauduleux et les faux avis de passage Chronopost/La Poste sont en forte hausse en 2025-2026.

Les escrocs placent de faux QR codes sur des horodateurs, des bornes de recharge électrique, des avis de passage, des amendes de stationnement et même dans des restaurants. Le QR code redirige vers un site imitant un service légitime (ANTAI, Chronopost, PayByPhone) pour voler vos coordonnées bancaires. Selon Cybermalveillance.gouv.fr, les tentatives de quishing ont augmenté de plus de 300 % en 2025.

Ce que vous devez capturer :

- • Le QR code lui-même (photo du support physique + capture du lien décodé)

- • Le faux site vers lequel le QR code redirige (URL complète, certificat TLS)

- • Le véritable site légitime pour comparaison (ANTAI : amendes.gouv.fr)

- • Tout prélèvement frauduleux sur votre relevé bancaire

- • L’emplacement physique du faux QR code (photo géolocalisée si possible)

Règle de sécurité : Ne scannez jamais un QR code collé sur un horodateur ou un avis de passage sans vérifier l’URL. Le site légitime de paiement des amendes est amendes.gouv.fr (pas .com, pas .fr avec tiret).

Arnaque au deepfake vocal & vidéo (clonage de voix par IA)

3 secondes de voix suffisent pour clonerLes escrocs utilisent l’IA pour cloner la voix d’un proche ou d’un supérieur hiérarchique à partir de quelques secondes d’enregistrement. L’appel deepfake demande un virement urgent.

En 2025-2026, les arnaques au deepfake vocal se multiplient en France. L’escroc utilise un extrait audio public (vidéo LinkedIn, message vocal WhatsApp, podcast) pour synthétiser la voix d’un dirigeant, d’un parent ou d’un ami. 3 secondes d’audio suffisent aux outils IA actuels. L’arnaque au président (fraude CEO) utilise désormais systématiquement le deepfake vocal pour ordonner des virements urgents.

Ce que vous devez capturer :

- • L’enregistrement de l’appel si votre téléphone le permet (légalité variable)

- • Le numéro de téléphone de l’appelant (souvent usurpé par spoofing)

- • Tout message de suivi (SMS, e-mail, WhatsApp) lié à l’appel

- • Les ordres de virement ou confirmations de transaction

- • La source audio originale utilisée par l’escroc (vidéo LinkedIn, message vocal)

Vérification : En cas d’appel demandant un virement urgent, raccrochez et rappelez vous-même le numéro officiel de la personne. Ne faites jamais confiance au numéro affiché (spoofing possible).

Un client commande une « veste en cuir italien fait main » à 269 € via une publicité Instagram. Ce qui arrive est une veste en simili cuir valant 15 €. Lorsqu’il retourne sur le site, la description a été modifiée en « aspect cuir ».

Avec ProofSnap : Le client a capturé la page produit avant l’achat. Le dossier de preuves (ZIP) contient la description originale, le prix, le code HTML complet de la page et un horodatage blockchain. La banque reçoit un PDF horodaté prouvant ce que le site affichait à la date de l’achat. Chargeback déposé sous Visa 13.3 — standard de « Compelling Evidence » satisfait.

C’est pourquoi l’étape 2 et la règle de capture avant achat sont si importantes. D’autres exemples pratiques suivent ci-dessous.

3. Comment sécuriser les preuves de fraude en ligne ? (Étape par étape)

Sécurisez vos preuves en 7 étapes dans les 60 premières minutes : ne rien fermer, capturer avec un outil forensique, ancrer dans la blockchain, faire opposition, déposer plainte.

LES 60 PREMIÈRES MINUTES SONT DÉCISIVES

Les sites frauduleux disparaissent, les profils sont supprimés et les conversations s’évanouissent. Suivez cet ordre immédiatement dès que vous suspectez ou confirmez une arnaque. N’attendez pas demain. Chaque heure de retard réduit vos chances de remboursement.

Stop — NE RIEN fermer ni supprimer

Ne fermez aucun onglet du navigateur. Ne supprimez aucun message. Ne confrontez pas l’escroc. Ne signalez pas encore le profil. Chaque onglet ouvert et chaque fil de messages est une preuve. Fermer ou signaler déclenche la suppression.

Capturer le site frauduleux avec toutes les métadonnées

Utilisez un outil de capture forensique pour enregistrer le site frauduleux ou l’annonce. Une capture correcte inclut :

- • Capture pleine page (pas seulement la partie visible)

- • URL de la page avec horodatage exact

- • En-têtes HTTP et certificat TLS (identifient le serveur réel)

- • Code HTML complet et contenu textuel du DOM

- • Cookies et localStorage (prouvent que vous étiez connecté)

- • Hachage cryptographique SHA-256 (détection de falsification)

Documenter l’ensemble des communications

Capturez chaque fil de conversation : WhatsApp Web, Telegram, Facebook Messenger, fils d’e-mails, canaux Discord, chats d’applications de rencontre. Défilez l’intégralité de la conversation avant de capturer. Capturez la page de profil de l’escroc séparément.

Conserver les détails de paiement

Capturez votre relevé bancaire ou relevé de carte avec la transaction, les pages de confirmation de paiement, les hashes de transactions crypto (depuis votre plateforme d’échange et l’explorateur blockchain), les reçus PayPal et toutes les factures ou liens de paiement fournis par l’escroc.

Ancrer les preuves dans la blockchain

Générez un hachage SHA-256 de chaque fichier de preuve et ancrez-le avec un horodatage blockchain. Cela crée une preuve indépendante et infalsifiable que le document existait à un moment précis. Les horodatages blockchain répondent aux exigences techniques d’eIDAS Art. 41(2) pour les horodatages électroniques qualifiés. L’article 1366 du Code civil reconnaît l’écrit électronique à condition que l’intégrité soit garantie.

Preuve complémentaire : Vérifiez si le site frauduleux a été archivé par la Wayback Machine (web.archive.org). Si le site est resté en ligne plusieurs semaines, il a peut-être été indexé — cela fournit une preuve indépendante d’un tiers qui corrobore vos propres captures. Vous pouvez aussi sauvegarder manuellement une page sur web.archive.org/save.

Faire opposition et contacter votre banque

Appelez immédiatement le numéro d’opposition de votre banque ou le serveur interbancaire d’opposition 0 892 705 705 (24/7). Contactez ensuite le service fraude de votre banque. Demandez un chargeback (carte bancaire) ou un blocage de la transaction (virement). Pour les virements, agir dans les 24–72 heures augmente considérablement les chances de rappel des fonds. Le Centre Européen des Consommateurs France (CEC) vous aide gratuitement dans la procédure de chargeback.

Déposer plainte auprès des autorités

Déposez plainte auprès de toutes les autorités compétentes (voir section 4). Joignez votre dossier forensique. Plus vos preuves sont détaillées, plus votre dossier a de chances d’être instruit. Notez le numéro de procès-verbal pour votre réclamation bancaire.

Un clic. Un ZIP. Tout ce dont votre banque et la police ont besoin.

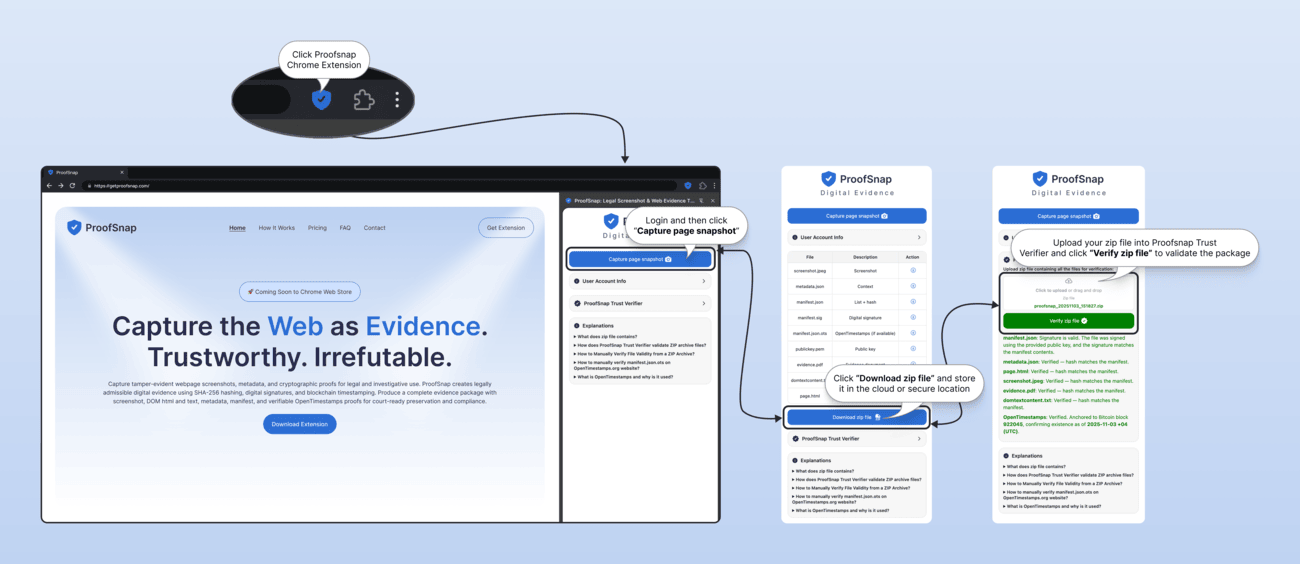

ProofSnap transforme n’importe quelle page web en un dossier de preuves recevable en justice — un acte notarié numérique de ce que la page affichait, quand et pour qui. Voici ce que vous obtenez à chaque capture :

En termes simples : ProofSnap prend une photo complète de la page web, l’horodate de manière infalsifiable, puis crée un dossier que votre banque et la police peuvent exploiter directement.

proofsnap_20260220_141532.zip

screenshot.jpeg ← capture pleine page par défilement

metadata.json ← URL, horodatage, en-têtes HTTP, certificat TLS, cookies

page.html ← code source complet de la page

domtextcontent.txt ← tout le texte visible de la page

evidence.pdf ← PDF de preuve pour le tribunal avec tous les hachages

forensic_log.json ← journal du processus de capture

chain_of_custody.json ← qui a capturé quoi, quand, comment

manifest.json ← hachage SHA-256 de chaque fichier

manifest.sig ← signature numérique RSA-4096

manifest.json.ots ← horodatage blockchain Bitcoin (OpenTimestamps)

publickey.pem ← clé publique pour vérification de la signature

Voici comment cela fonctionne en pratique — cliquez sur l’extension, capturez la page, téléchargez le ZIP, vérifiez :

C’est la « sécurisation forensique des preuves » en pratique. Votre banque reçoit un PDF horodaté. La police obtient des métadonnées complètes. Un tribunal dispose d’une chaîne de traçabilité ancrée dans la blockchain. Environ 30 secondes par capture.

Sans engagement — résiliable à tout moment pendant l’essai de 7 jours. Vos preuves vous appartiennent — tous les dossiers créés restent définitivement sur votre appareil.

Vos données restent sur votre appareil. Les captures ne transitent pas par nos serveurs. Conforme RGPD.

Ce que nos utilisateurs en disent

« Après une arnaque à 2 800 € sur un faux site de vente, ma banque a refusé le remboursement car je n’avais qu’une capture d’écran. Avec ProofSnap, j’ai reconstitué les preuves (historique de navigation, e-mails de confirmation, Google Cache). Le chargeback Visa 13.3 a abouti en 6 semaines. »

— Sophie M., Toulouse

« Un faux conseiller bancaire m’a soutiré mes identifiants. Grâce aux captures forensiques de la conversation WhatsApp et du faux SMS, le commissariat a pris ma plainte au sérieux. L’enquêteur m’a dit que c’était le dossier le mieux documenté qu’il avait vu. »

— Marc D., Nantes

« J’utilise ProofSnap pour documenter les annonces immobilières avant chaque transaction. À 8,99 €/mois, c’est dérisoire comparé aux 600 € d’un constat de commissaire de justice — et c’est déductible fiscalement. »

— Isabelle R., Lyon — agent immobilier

4. Où signaler une fraude en ligne en France ? (THESEE, PHAROS, Perceval & autres)

Déposez plainte via THESEE pour les e-escroqueries, signalez sur PHAROS les contenus illicites, déclarez la fraude à la carte bancaire sur Perceval et contactez Cybermalveillance.gouv.fr.

En France, déposez plainte via THESEE (e-escroqueries) ou via la pré-plainte en ligne. Signalez les contenus illicites sur PHAROS. Signalez la fraude à la carte bancaire sur Perceval (via FranceConnect). Signalez à toutes les autorités compétentes — les signalements multiples augmentent les chances que votre dossier soit traité.

| Plateforme | Type de signalement | Site web | Remarques |

|---|---|---|---|

| THESEE | Plainte en ligne pour e-escroqueries | service-public.fr | Plainte complète, valeur juridique. 59 500 plaintes, 411 700 victimes identifiées |

| PHAROS | Signalement de contenus illicites | internet-signalement.gouv.fr | Signalement (pas une plainte). Phishing, faux sites, contenus illicites |

| Perceval | Fraude à la carte bancaire | service-public.fr (FranceConnect) | Transactions CB non autorisées uniquement. Reçu téléchargeable pour la banque |

| Pré-plainte en ligne | Pré-enregistrement avant RDV au commissariat | pre-plainte-en-ligne.gouv.fr | Pour les fraudes non couvertes par THESEE |

| Cybermalveillance.gouv.fr | Diagnostic et assistance | cybermalveillance.gouv.fr | Parcours d’assistance guidé. Orientation vers les prestataires référencés |

| Info Escroqueries | Assistance téléphonique | 0 805 805 817 (appel gratuit) | Lundi-vendredi 9h-18h30. Conseil et orientation |

| Signal Conso (DGCCRF) | Signalement de pratiques commerciales | signal.conso.gouv.fr | Faux sites marchands, pratiques commerciales trompeuses |

| AMF | Fraude à l’investissement | amf-france.org | Arnaque crypto, forex, fausses plateformes. Liste noire consultable |

Conseil pratique : Lorsque vous déposez plainte, demandez à être orienté vers un enquêteur spécialisé en cybercriminalité. Transmettez le numéro de procès-verbal à votre banque pour appuyer votre réclamation. Via THESEE, vous pouvez déposer plainte directement depuis chez vous — joignez votre dossier forensique en pièce jointe.

Signalez aussi directement sur la plateforme

En plus des autorités, signalez l’escroc sur la plateforme où la fraude a eu lieu. Les signalements de plateforme aident à protéger d’autres victimes potentielles et créent un enregistrement interne que les forces de l’ordre peuvent réquisitionner.

Important : Capturez le profil et toutes les conversations de l’escroc avant de signaler. Après un signalement, le compte et son contenu peuvent être supprimés en quelques heures.

5. Comment récupérer votre argent ? Chargeback (Visa 13.3, Mastercard 4853)

Oui, vous pouvez récupérer votre argent par chargeback si vous avez payé par carte bancaire. Délai : 120 jours. Codes : Visa 13.3, Mastercard 4853.

Oui, vous pouvez récupérer votre argent si vous avez payé par carte bancaire. Selon le rapport conjoint ABE/BCE 2025, la fraude aux paiements dans l’UE/EEE atteint 4,2 milliards d’euros. Un chargeback est souvent le moyen le plus rapide d’obtenir un remboursement — vous avez 120 jours. Utilisez le code Visa 13.3 ou Mastercard 4853 pour un article non conforme à la description, ou Visa 10.4 / Mastercard 4837 pour une transaction non autorisée. En France, l’article L133-18 du Code monétaire et financier vous accorde un délai de 13 mois pour contester une transaction non autorisée.

| Scénario | Code Visa | Code Mastercard | Délai | Preuves nécessaires |

|---|---|---|---|---|

| Article non conforme / contrefaçon | 13.3 | 4853 | 120 jours | Offre originale + ce que vous avez reçu |

| Article jamais reçu | 13.1 | 4853 | 120 jours après la date de livraison prévue | Confirmation de commande + délai de livraison |

| Transaction non autorisée / frauduleuse | 10.4 | 4837 | 120 jours (ou 13 mois art. L133-18) | Preuve que vous n’avez pas autorisé la transaction |

| Prélèvement récurrent après résiliation | 13.2 | 4853 | 120 jours | Confirmation de résiliation + prélèvement subséquent |

Pourquoi les preuves forensiques font gagner les chargebacks

Selon les règles de « Compelling Evidence » de Visa et Mastercard, le réseau de cartes tranche sur la base de la documentation la plus solide. Une capture forensique horodatée de l’offre originale — avec hachage SHA-256, HTML de la page, certificats serveur et horodatage blockchain — est objectivement plus forte qu’une capture d’écran. Elle prouve ce que le site du vendeur affichait au moment de votre achat et que la preuve n’a pas été modifiée. Le principe de non-responsabilité (Zero Liability) de Visa et Mastercard vous protège contre les transactions non autorisées.

CEC France : aide gratuite au chargeback

Le Centre Européen des Consommateurs France (CEC) vous aide gratuitement dans la procédure de chargeback pour les achats transfrontaliers. De nombreux conseillers bancaires ne connaissent pas la procédure de chargeback ou la refusent systématiquement — insistez ou faites intervenir le CEC. Les preuves forensiques combinées à l’accompagnement du CEC augmentent considérablement vos chances de remboursement.

Cryptomonnaies et virements : Les chargebacks ne s’appliquent pas aux cryptomonnaies, virements bancaires, cartes prépayées ou paiements entre particuliers. Dans ces cas, contactez immédiatement le service fraude de votre banque et déposez plainte. Pour les virements, agir dans les 24–72 heures permet parfois un rappel des fonds avant qu’ils ne soient retransférés. Pour un guide détaillé du chargeback chez Temu, Shein et AliExpress, consultez notre Guide chargeback Visa 13.3 et Mastercard 4853.

6. Les preuves numériques sont-elles admissibles au tribunal ? Article 1366 Code civil, eIDAS 2 & jurisprudence

Oui. L’article 1366 du Code civil et eIDAS 2 encadrent la recevabilité des preuves numériques en France sous conditions d’intégrité et d’horodatage indépendant.

Oui, les captures forensiques sont admissibles comme preuves. Dans l’UE, eIDAS 2 confère aux horodatages électroniques qualifiés une présomption de fiabilité dans tous les États membres. En France, le Code civil et la jurisprudence récente encadrent précisément la recevabilité des preuves numériques :

Article 1366 Code civil : l’écrit électronique = le papier

L’article 1366 du Code civil dispose que l’écrit électronique a la même force probante que le papier, à condition que l’auteur puisse être dûment identifié et que le document soit établi et conservé dans des conditions de nature à en garantir l’intégrité. Les captures forensiques avec hachage SHA-256, signature RSA-4096 et horodatage blockchain remplissent précisément ces deux exigences.

Cependant, la Cour de cassation a répété à plusieurs reprises que de simples captures d’écran n’ont aucune force probante en cas de contestation : elles ne permettent ni d’identifier l’auteur, ni de garantir l’intégrité du contenu, ni de prouver la date de la capture. Un juge peut les écarter sans même examiner leur contenu.

L’alternative classique — le constat Internet par commissaire de justice (anciennement huissier) conforme à la norme AFNOR NF Z67-147 — coûte à partir de 600 € TTC par constat. Pour une fraude en ligne dont le montant ne justifie pas un tel investissement, une capture forensique horodatée constitue une alternative nettement plus accessible.

eIDAS 2 : horodatage qualifié et présomption de fiabilité

Le règlement UE 2024/1183 (eIDAS 2) prévoit qu’un horodatage électronique qualifié bénéficie d’une présomption de fiabilité (iuris tantum) dans l’ensemble des États membres de l’UE. La charge de la preuve s’inverse : c’est à celui qui conteste la validité de l’horodatage de le démontrer.

Depuis 2024, des juridictions françaises ont commencé à admettre des preuves numériques ancrées sur la blockchain dans des litiges commerciaux et civils. Les horodatages Bitcoin conformes au RFC 3161, combinés à OpenTimestamps, répondent aux exigences techniques et fournissent une preuve indépendante, infalsifiable et reconnue dans toutes les juridictions de l’UE.

EU E-Evidence : le futur cadre transfrontalier

Le règlement EU E-Evidence (UE 2023/1543), applicable à partir du 18 août 2026, permettra aux autorités judiciaires de tout État membre d’émettre des injonctions de production de preuves électroniques directement aux prestataires de services d’un autre État. C’est une raison supplémentaire pour laquelle les preuves numériques forensiques prennent une importance croissante dans le contentieux européen.

Ce que la Cour de cassation exige en pratique

La jurisprudence de la Cour de cassation a établi trois critères cumulatifs pour qu’une preuve numérique soit recevable :

- • Identification de l’auteur : signature électronique, certificat ou chaîne de traçabilité

- • Intégrité du document : hachage cryptographique (SHA-256) prouvant l’absence de modification

- • Date certaine : horodatage indépendant (blockchain, RFC 3161) — pas seulement la date affichée sur l’écran

Une simple capture d’écran ne remplit aucun de ces trois critères. Une capture forensique ProofSnap les remplit tous.

7. Comment reconnaître une arnaque avant de payer

Vérifiez l’âge du domaine (WHOIS), la présence de mentions légales, le SIRET et les avis clients indépendants avant de payer un vendeur inconnu en ligne.

La meilleure preuve est celle dont vous n’aurez jamais besoin. Voici les signaux d’alerte indiquant qu’une transaction pourrait être frauduleuse :

Signaux d’alerte : sites web

- • Nom de domaine enregistré depuis quelques jours seulement (vérifier le WHOIS)

- • Pas de mentions légales, pas de SIRET, pas de CGV conformes

- • Prix inférieurs de 50 %+ au prix du marché

- • Paiement uniquement par virement, cryptomonnaie ou cartes prépayées

- • Aucun label de confiance (Trusted Shops, Fevad, FIA-NET) ou labels contrefaits

- • Pas d’avis clients vérifiables ni de présence sur les réseaux sociaux

Signaux d’alerte : personnes

- • Bascule immédiatement vers WhatsApp/Telegram depuis la plateforme

- • Refuse les appels vidéo ou a toujours des « problèmes de connexion »

- • Crée un sentiment d’urgence (« offre expire aujourd’hui », « compte bloqué »)

- • Demande un paiement par des moyens inhabituels (crypto, coupons, PCS)

- • Les photos de profil mènent à d’autres identités en recherche inversée

- • « Rendements garantis » sur des investissements

La règle de la capture avant achat

Lorsque vous effectuez un achat conséquent auprès d’un vendeur inconnu, capturez la page de l’offre avant de finaliser la transaction. Cela prend 30 secondes et vous donne une preuve horodatée de ce qui était annoncé — au cas où le vendeur modifierait l’annonce, disparaîtrait ou livrerait autre chose. Considérez cela comme un reçu de ce qui a été promis. En France, vous disposez également d’un droit de rétractation de 14 jours pour les achats à distance (article L221-18 du Code de la consommation).

8. Que faire après l’arnaque ? Protection contre l’usurpation d’identité

Changez tous les mots de passe, activez la double authentification, vérifiez votre inscription Banque de France (FCC/FICP) et méfiez-vous de l’arnaque à la récupération.

Avoir été victime une fois fait de vous une cible pour des attaques ultérieures. Prenez ces mesures immédiatement après la sécurisation des preuves et le contact avec votre banque.

Attention à l’« arnaque à la récupération »

Les escrocs revendent les listes de victimes à d’autres criminels. Après une arnaque, vous risquez d’être contacté par des personnes prétendant pouvoir « récupérer votre argent » — moyennant des frais. Ces « agents de récupération » sont eux-mêmes des escrocs.

- • Aucune autorité légitime ni banque ne vous contactera pour vous demander des frais de récupération

- • Les « experts en récupération de cryptos » sur les réseaux sociaux sont presque toujours frauduleux

- • Un avocat sérieux ne garantit jamais de résultats et ne demande pas d’avance importante en cryptomonnaie ou par virement

- • La police et Cybermalveillance.gouv.fr alertent expressément sur ce type de re-victimisation

Protection de l’identité en France

Si vous avez communiqué des données personnelles à un escroc (nom, adresse, date de naissance, numéro de pièce d’identité, coordonnées bancaires, copie de pièce d’identité), prenez immédiatement ces mesures :

- • CNIL : signalez toute utilisation frauduleuse de vos données personnelles — cnil.fr

- • Banque de France : vérifiez votre inscription au Fichier Central des Chèques (FCC) et au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) — banque-france.fr

- • Pré-plainte en ligne : déposez une pré-plainte avant votre rendez-vous au commissariat — pre-plainte-en-ligne.gouv.fr

- • Opposition carte bancaire : appelez immédiatement le numéro d’opposition de votre banque ou le serveur interbancaire 0 892 705 705

- • Changement de mots de passe : modifiez les mots de passe de tous les comptes compromis. Activez la double authentification (2FA) pour e-mail, banque et réseaux sociaux. Utilisez un gestionnaire de mots de passe.

Ce n’est pas de votre faute

Selon Cybermalveillance.gouv.fr, la France a enregistré plus de 282 000 demandes d’assistance en 2024, en hausse de 49 %. Beaucoup de victimes n’osent pas porter plainte par honte. Les arnaques modernes sont professionnelles, bien financées et conçues pour exploiter la confiance. Être victime d’une escroquerie n’est pas un signe de naïveté — c’est une infraction pénale commise contre vous.

Si vous avez besoin de soutien : France Victimes — 116 006 (appel gratuit, 7j/7) • Cybermalveillance.gouv.fr (diagnostic et assistance en ligne) • Communauté : r/Scams

9. Capture d’écran vs capture forensique : que retient la justice ?

Une capture d’écran ne fournit que le contenu visuel. Une capture forensique ajoute l’horodatage blockchain, le hachage SHA-256, les métadonnées et la chaîne de traçabilité.

| Capacité | Capture d’écran classique | Capture forensique |

|---|---|---|

| Contenu visuel de la page | Oui | Oui (défilement pleine page) |

| Preuve d’horodatage indépendant | Non | Oui (Blockchain) |

| Détection de falsification (SHA-256) | Non | Oui |

| HTML de la page et contenu DOM | Non | Oui |

| En-têtes HTTP & certificat TLS | Non | Oui |

| Cookies & données de session | Non | Oui |

| Chaîne de traçabilité (Chain of Custody) | Non | Oui (automatisée) |

| Signature numérique (RSA-4096) | Non | Oui |

| PDF de preuve pour le tribunal | Non | Oui |

| Conforme article 1366 Code civil | Non | Oui |

| eIDAS 2 horodatage (techniquement conforme) | Non | Oui (Blockchain) |

Un chargeback réussi finance 18 ans de ProofSnap.

Le préjudice moyen d’une fraude en ligne dépasse 5 000 € en France. ProofSnap coûte 8,99 €/mois. Si des preuves forensiques vous permettent de gagner ne serait-ce qu’un seul chargeback, l’outil s’est remboursé des centaines de fois.

Charge déductible

Pour les professionnels (e-commerce, immobilier, hôtes STR, avocats), ProofSnap est une charge d’exploitation déductible — il ne vous coûte effectivement rien.

Données sur votre appareil

Vos captures restent localement sur votre ordinateur. Rien ne transite par nos serveurs. Conforme RGPD.

Extension Chrome (desktop)

ProofSnap fonctionne dans Chrome sur ordinateur. Ouvrez les pages à capturer sur votre PC ou Mac — les preuves mobiles (WhatsApp, SMS) sont accessibles via leurs versions web.

10. Foire aux questions

Puis-je utiliser des captures d’écran comme preuves de fraude en ligne ?

Les captures d’écran simples sont de plus en plus rejetées car elles ne contiennent ni métadonnées, ni horodatage indépendant, ni chaîne de traçabilité. La Cour de cassation a confirmé qu’elles n’ont aucune force probante en cas de contestation. Les captures forensiques avec hachage SHA-256 et horodatage blockchain répondent aux exigences de l’article 1366 du Code civil et d’eIDAS 2. Voir section 1 et le tableau comparatif.

Quelles preuves la police demande-t-elle pour enquêter sur une fraude en ligne ?

Les coordonnées de l’escroc, les justificatifs de transaction, l’historique des communications, les captures horodatées du site frauduleux et les éventuels documents d’identité communiqués. Les captures forensiques avec métadonnées sont nettement plus utiles que de simples captures d’écran. Voir le guide étape par étape.

Comment déposer plainte en ligne via THESEE ?

La plateforme THESEE (Traitement Harmonisé des Enquêtes et Signalements pour les E-escroqueries) permet de déposer plainte directement en ligne pour certains types de fraudes sur internet. Vous aurez besoin de : vos coordonnées, les détails de la transaction, la description des faits et vos preuves (captures forensiques de préférence). Pour les autres types de fraude, utilisez la pré-plainte en ligne. Voir section 4.

Combien de temps les sites frauduleux restent-ils en ligne ?

Pages de phishing : 21 heures en moyenne. Faux sites marchands : 2 à 8 semaines. Faux profils de romance scam : supprimés dans les heures suivant un signalement. C’est pourquoi la capture immédiate est déterminante. Voir le guide étape par étape.

Puis-je obtenir un chargeback après une arnaque en ligne ?

Oui, si vous avez payé par carte bancaire. Codes importants : Visa 13.3 / Mastercard 4853 (article non conforme à la description), Visa 10.4 / Mastercard 4837 (transaction non autorisée). Délai : 120 jours. Ne s’applique pas aux paiements en cryptomonnaie, virements ou cartes prépayées. Le Centre Européen des Consommateurs France vous aide gratuitement. Voir section 5.

Comment documenter une arnaque sentimentale (romance scam) ?

Capturez le profil (photos, biographie), toutes les conversations, les résultats de recherche d’image inversée, les justificatifs de paiement et tous les sites liés. Faites-le avant de confronter l’escroc ou de signaler le profil — tout sera supprimé instantanément. Voir type d’arnaque n° 4.

Comment documenter une arnaque aux cryptomonnaies ?

Capturez l’interface de la plateforme, les adresses de portefeuilles (Etherscan/Blockchain.com), toute la communication, le message de recrutement et les tentatives de retrait bloquées. Signalez également auprès de l’AMF (Autorité des Marchés Financiers) qui tient une liste noire des sites frauduleux. Voir type d’arnaque n° 2.

Quelles preuves la banque exige-t-elle pour une réclamation ?

La preuve de la transaction originale, la preuve que l’article n’était pas conforme à la description ou n’a jamais été livré, la preuve d’une tentative de contact avec le vendeur et la documentation de la fraude. Les captures forensiques avec horodatage sont plus convaincantes que de simples captures d’écran selon les règles de « Compelling Evidence » de Visa et Mastercard. Voir section 5.

Un horodatage blockchain est-il admissible devant un tribunal français ?

Oui. Dans l’UE, eIDAS 2 confère aux horodatages qualifiés une présomption de fiabilité (iuris tantum). L’article 1366 du Code civil reconnaît l’écrit électronique à condition que l’intégrité et l’identification de l’auteur soient garanties. Des juridictions françaises ont commencé à admettre des preuves ancrées sur la blockchain. Voir section 6.

Que faire immédiatement après avoir été arnaqué ?

Agissez dans les 60 minutes : (1) Ne fermez PAS les onglets et ne supprimez pas les messages. (2) Capturez tout avec des outils forensiques. (3) Appelez votre banque. (4) Déposez plainte via THESEE ou pré-plainte en ligne. (5) Changez les mots de passe compromis. Voir le guide étape par étape et la liste d’urgence.

Quels sont les chiffres de la cybercriminalité en France ?

En 2024, Cybermalveillance.gouv.fr a enregistré plus de 282 000 demandes d’assistance (+49 %). Le ministère de l’Intérieur recense plus de 278 770 infractions liées au numérique. L’ABE/BCE estime le préjudice lié à la fraude aux paiements à 4,2 milliards d’euros dans l’UE/EEE. Le phishing reste le vecteur n° 1. Voir la vue d’ensemble statistique.

Les deepfakes générés par IA peuvent-ils servir à frauder ?

Oui. Les escrocs utilisent de plus en plus l’IA pour générer des photos, vidéos et messages vocaux réalistes pour les arnaques sentimentales, l’usurpation d’identité et la fraude à l’investissement. Capturez les contenus falsifiés avec des outils forensiques, effectuez des recherches d’images inversées et documentez les incohérences. Voir section 6.

La banque rembourse-t-elle après une fraude en ligne ?

Cela dépend du moyen de paiement. Les cartes bancaires offrent la meilleure protection — le principe de non-responsabilité de Visa et Mastercard protège contre les transactions non autorisées. Les prélèvements peuvent être contestés dans un délai de 8 semaines (autorisés) à 13 mois (non autorisés). Les virements, cryptomonnaies et cartes prépayées sont extrêmement difficiles à récupérer. Le CEC France aide gratuitement. Voir section 5.

La police peut-elle réellement enquêter sur une fraude en ligne ?

Oui, mais l’issue dépend de l’ampleur du préjudice, de la qualité des preuves et de l’appartenance de la fraude à un schéma plus large. La France dispose d’unités spécialisées (OCLCTIC, sous-direction de la lutte contre la cybercriminalité). Les commissariats locaux ont souvent des ressources limitées en matière de cybercriminalité — c’est pourquoi le signalement via PHAROS et la plainte via THESEE sont importants. Les preuves forensiques avec métadonnées et chaîne de traçabilité augmentent les chances que votre dossier soit traité en priorité. Voir section 4.

ProofSnap fonctionne-t-il sur téléphone ?

ProofSnap est une extension Chrome pour ordinateur (Windows, Mac, Linux). Les extensions Chrome ne sont pas prises en charge sur mobile. Cependant, la plupart des preuves de fraude en ligne sont accessibles depuis un ordinateur : ouvrez WhatsApp Web, Telegram Web, votre messagerie e-mail ou votre espace bancaire dans Chrome sur votre PC ou Mac, puis capturez avec ProofSnap.

Mes données sont-elles protégées ? ProofSnap est-il conforme au RGPD ?

Oui. Vos captures restent localement sur votre appareil. Les fichiers de preuves (ZIP) ne sont jamais envoyés à nos serveurs. Seul le hachage cryptographique (une empreinte numérique, pas le contenu) est transmis pour l’horodatage blockchain. ProofSnap est conforme au RGPD. Consultez notre politique de confidentialité.

Puis-je résilier pendant la période d’essai ?

Oui, l’essai de 7 jours est sans engagement et résiliable à tout moment. Si vous résiliez avant la fin de l’essai, vous ne serez pas facturé. Toutes les preuves créées pendant l’essai restent définitivement sur votre appareil — elles ne sont ni supprimées ni verrouillées.

Comment porter plainte pour arnaque internet via THESEE ?

Connectez-vous sur service-public.fr avec FranceConnect. Sélectionnez « THESEE ». Décrivez les faits, joignez vos preuves (captures forensiques, justificatifs de paiement) et validez. Vous recevez un récépissé avec numéro de procès-verbal. En 2025, THESEE a traité 58 300 plaintes. Délai moyen de traitement : plusieurs semaines. Voir section 4.

Ma banque refuse de rembourser une fraude carte bancaire. Que faire ?

Invoquez l’article L133-18 du Code monétaire et financier : la banque doit rembourser une transaction non autorisée sauf négligence grave de votre part. Contestez par écrit (recommandé AR). Saisissez le médiateur bancaire (gratuit, 90 jours). Contactez le CEC France pour un chargeback transfrontalier. En dernier recours, saisissez le tribunal de proximité. Voir section 5.

Une capture d’écran a-t-elle une valeur juridique en France ?

Une capture d’écran classique a une valeur probante très faible. La Cour de cassation a jugé qu’elle n’a aucune force probante en cas de contestation. L’article 1366 du Code civil exige que l’écrit électronique soit établi dans des conditions garantissant son intégrité. Seule une capture forensique avec hachage SHA-256 et horodatage blockchain remplit ces conditions. Voir section 1.

Comment se faire rembourser après une arnaque au faux conseiller bancaire ?

Faites immédiatement opposition (0 892 705 705). Déposez plainte via THESEE. Contestez par écrit auprès de votre banque en invoquant l’article L133-18. Fournissez des preuves forensiques de la conversation et du faux SMS. La jurisprudence récente tend à obliger les banques au remboursement sauf négligence grave prouvée. Le médiateur bancaire tranche en 90 jours. Voir section 5.

Les preuves WhatsApp et SMS sont-elles recevables au tribunal en France ?

Oui, les messages WhatsApp et SMS sont recevables comme preuves en France. Cependant, de simples captures d’écran peuvent être contestées. Pour une valeur probante maximale, capturez les conversations via un outil forensique qui enregistre les métadonnées, génère un hachage SHA-256 et ancre un horodatage blockchain. L’article 1366 du Code civil exige la garantie d’intégrité. Voir section 6.

Combien coûte un constat de commissaire de justice (huissier) internet ?

Un constat Internet par commissaire de justice coûte à partir de 600 € TTC par acte (norme AFNOR NF Z67-147). Le tarif augmente selon le nombre de pages. Pour les fraudes inférieures à 1 000 €, ce coût est souvent disproportionné. Les captures forensiques horodatées (ProofSnap : 8,99 €/mois) constituent une alternative accessible avec une valeur probante comparable. Voir section 6.

Qu’est-ce que le quishing (arnaque au QR code) ?

Le quishing est une forme d’hameçonnage utilisant des QR codes frauduleux. En France, les faux QR codes sont collés sur des horodateurs, des avis de passage ou des amendes de stationnement. Ils redirigent vers un faux site imitant un service légitime (ANTAI, Chronopost) pour voler vos coordonnées bancaires. Les tentatives ont augmenté de +300 % en 2025. Voir type d’arnaque n° 8.

Exemples concrets de capture forensique

Un acheteur paie 950 € pour un iPhone sur LeBonCoin via un lien de paiement envoyé par message. Le profil du vendeur affiche 3 ans d’historique et des avis positifs. Après le paiement, le vendeur ne répond plus. L’annonce est supprimée. Le profil était piraté.

Avec ProofSnap : Avant le paiement, l’acheteur capture l’annonce (photos, prix, profil vendeur), le fil de messages et la page de paiement. Après l’arnaque, le dossier forensique prouve que l’annonce existait, ce qui était promis, et que le paiement a été dirigé vers ce vendeur — même si l’annonce et le profil ont disparu. Chargeback déposé sous Mastercard 4853.

Une mère reçoit un message WhatsApp : « Bonjour maman, j’ai changé de numéro. Mon téléphone est cassé. » Au fil de plusieurs messages, une situation d’urgence est construite. Elle vire 2 800 € sur un compte inconnu. Le contact est ensuite coupé.

Avec ProofSnap : Un membre de la famille capture la conversation WhatsApp (défilement complet), le profil du faux numéro et le justificatif de virement. L’horodatage blockchain prouve le déroulement chronologique de la conversation. La plainte contient des preuves forensiques reliant le numéro, la période et le paiement. La banque tente un rappel du virement dans les 72 heures.

Un contact Telegram présente à la victime une « plateforme de trading » promettant 40 % de rendement mensuel. La victime dépose 5 000 € en Bitcoin. Le tableau de bord affiche des gains croissants. Lors d’une tentative de retrait, la plateforme exige une « caution fiscale » de 2 000 €. L’URL change chaque semaine.

Avec ProofSnap : La victime capture le faux tableau de bord de trading, le message « caution fiscale requise », la conversation Telegram et la transaction Bitcoin sur un explorateur blockchain. L’horodatage blockchain prouve que la fausse plateforme existait et affichait certains contenus à des dates précises. L’AMF et la police reçoivent un dossier forensique reliant les adresses de portefeuille de l’escroc à la fausse plateforme.

Points clés à retenir

- • 282 000+ demandes d’assistance sur Cybermalveillance.gouv.fr en 2024 (+49 %)

- • 278 770 infractions numériques recensées par le ministère de l’Intérieur

- • Les contenus frauduleux disparaissent vite — pages de phishing 21 heures, faux sites 2 à 8 semaines

- • Les captures d’écran sont la preuve la plus faible — pas d’horodatage, facilement falsifiables, pas de métadonnées

- • Les captures forensiques avec hachage SHA-256 et horodatage blockchain répondent aux exigences de l’article 1366 du Code civil et d’eIDAS 2

- • Codes de chargeback : Visa 13.3, Mastercard 4853 (non conforme) ; Visa 10.4, Mastercard 4837 (non autorisé)

- • Signaler à toutes les autorités : THESEE / pré-plainte en ligne + PHAROS + Cybermalveillance.gouv.fr + votre banque

- • Agir dans les 60 minutes — ne pas fermer les onglets, tout capturer, puis appeler la banque

- • 4,2 milliards d’euros de fraude aux paiements dans l’UE/EEE (ABE/BCE) — les preuves forensiques augmentent considérablement vos chances de remboursement

Liste d’urgence

Enregistrez ou imprimez cette page. Suivez ces étapes immédiatement si vous soupçonnez une fraude.

Immédiatement (premières 60 minutes)

- ☐ NE PAS fermer les onglets du navigateur, NE PAS supprimer les messages

- ☐ Capturer le site / l’annonce frauduleuse (capture forensique pleine page)

- ☐ Capturer le profil de l’escroc

- ☐ Capturer tous les échanges (chat / e-mail)

- ☐ Capturer les confirmations de paiement et relevés bancaires

- ☐ Générer les hachages SHA-256 + horodatage blockchain

- ☐ Faire opposition sur la carte bancaire (numéro de votre banque ou 0 892 705 705)

- ☐ Appeler le service fraude de votre banque

Dans les 24 heures

- ☐ Déposer plainte via THESEE ou pré-plainte en ligne

- ☐ Signaler sur PHAROS (internet-signalement.gouv.fr)

- ☐ Signaler l’escroc sur la plateforme concernée (LeBonCoin, Facebook, Tinder...)

- ☐ Lancer le chargeback auprès de l’émetteur de la carte (si applicable)

- ☐ Changer les mots de passe + activer la 2FA sur les comptes compromis

- ☐ Vérifier auprès de la Banque de France (FCC/FICP) en cas de transmission de données personnelles

- ☐ Sauvegarder toutes les preuves en deux endroits (local + cloud)

11. Sources & Références

- • Cybermalveillance.gouv.fr — Rapport d’activité 2024 (282 000+ demandes d’assistance, +49 %)

- • Ministère de l’Intérieur — 278 770 infractions liées au numérique

- • Article 1366 Code civil — Force probante de l’écrit électronique (Legifrance)

- • Commission européenne — Règlement eIDAS 2 (horodatage électronique qualifié)

- • CNIL — Protection des données personnelles

- • Banque de France — Fichier Central des Chèques (FCC) et FICP

- • France Victimes — 116 006 (aide aux victimes, appel gratuit)

- • Pré-plainte en ligne — Service du ministère de l’Intérieur

- • THESEE — Plateforme de plainte en ligne pour les e-escroqueries

- • PHAROS — Signalement de contenus illicites sur internet

- • AMF — Autorité des Marchés Financiers (liste noire des sites frauduleux)

- • Centre Européen des Consommateurs France — Aide gratuite aux litiges transfrontaliers

- • Chargebacks911 — Visa Reason Code 13.3 (non conforme à la description)

- • Chargebacks911 — Mastercard Reason Code 4853 (défectueux/non conforme)

- • ABE/BCE — Rapport conjoint sur la fraude aux paiements 2025 (4,2 Mds € dans l’UE/EEE)

Articles connexes

Pourquoi la capture d’écran échoue au tribunal (2026)

eIDAS 2, article 1366 Code civil et les nouvelles règles de la preuve numérique Détecter les fraudesFaux profil LinkedIn : comment le détecter (2026)

Deepfakes IA, faux recruteurs et usurpation d’identité Guide chargebackSe faire rembourser Temu, Shein & AliExpress

Visa 13.3, Mastercard 4853 étape par étape RéglementationRéglementation Airbnb en France & Suisse (2026)

Loi Le Meur, obligations déclaratives et sanctionsAvertissement juridique : Cet article est publié à titre informatif uniquement et ne constitue pas un avis juridique. Les informations ont été soigneusement recherchées à partir de sources officielles (Cybermalveillance.gouv.fr, ministère de l’Intérieur, Legifrance, CNIL, Banque de France, AMF), mais ne prétendent pas à l’exhaustivité ni à l’actualité permanente. Pour toute question juridique concernant votre situation particulière, consultez un avocat inscrit au barreau de votre ressort. ProofSnap décline toute responsabilité pour les décisions prises sur la base de cet article. Les statistiques de fraude, les codes de chargeback et les normes juridiques sont susceptibles d’évoluer — vérifiez toujours les directives en vigueur auprès de votre banque et des autorités compétentes.