Truffa online: come raccogliere le prove e recuperare i soldi — La guida Italia 2026

I siti truffa scompaiono in meno di 24 ore. I profili falsi vengono eliminati. Le banche rifiutano gli screenshot. Ecco la guida passo dopo passo per denunciare alla Polizia Postale, raccogliere prove forensi ammissibili in tribunale e recuperare i soldi tramite chargeback — prima che tutto scompaia per sempre.

TL;DR — In sintesi

Se sei stato vittima di una truffa online in Italia, agisci entro 60 minuti: (1) non chiudere le schede del browser, (2) cattura il sito truffa con uno strumento forense che genera hash SHA-256 e marcatura temporale blockchain, (3) blocca la carta (Nexi: 800.15.16.16), (4) avvia il chargeback entro 120 giorni (Visa 13.3, Mastercard 4853), (5) sporgi denuncia alla Polizia Postale tramite il portale denuncia via web. Il D.Lgs. 11/2010 art. 11 ti accorda 13 mesi per contestare transazioni non autorizzate. Le prove forensi con marcatura temporale soddisfano i requisiti dell’art. 2712 del Codice civile e del regolamento eIDAS 2. Per imprese e partite IVA, il costo è deducibile al 100 %.

Entro 5 minuti:

- 1. CHIAMA LA TUA BANCA — chiedi il blocco o il chargeback. Più agisci velocemente, maggiori sono le possibilità di fermare la transazione.

- 2. NON CHIUDERE NULLA — non chiudere le schede, non cancellare i messaggi, non contattare il truffatore.

- 3. CATTURA LE PROVE — la pagina della truffa, tutte le comunicazioni e le ricevute di pagamento (guida passo dopo passo).

Contatti chiave:

- • Blocco carte: 800 151 616 (Nexi/CartaSi)

- • Intesa Sanpaolo: 800 303 303

- • UniCredit: 800 575 757

- • Banco BPM: 800 024 024

- • Poste Italiane: 800 003 322

- • Carabinieri: 112

- • Polizia Postale: commissariatodips.it

- • Emergenze: 113 o 112

Per i bonifici bancari, agire entro 24 ore aumenta drasticamente le possibilità di blocco tramite il sistema di recall. Per i pagamenti con carta, hai 120 giorni per il chargeback — ma prima segnali, meglio è.

La truffa online è la forma di criminalità in più rapida crescita in Italia. Nel 2024, la Polizia Postale ha registrato 18.714 casi di truffe online (+15 %) con danni per €181 milioni. La Banca d’Italia segnala una crescita costante delle frodi nei pagamenti digitali. L’ABE/BCE stima la frode nei pagamenti nell’UE/SEE a €4,2 miliardi.

Fonti: Polizia Postale Rapporto attività 2024, Banca d’Italia, Rapporto congiunto ABE/BCE 2025

Risposta rapida: di quali prove hai bisogno?

L’essenziale: Se sei stato vittima di una truffa online, non chiudere le schede del browser. Cattura il sito truffa, tutte le conversazioni e le ricevute di pagamento con uno strumento forense che genera hash SHA-256 e timestamp blockchain. Contatta poi la tua banca e sporgi denuncia tramite denuncia via web della Polizia di Stato o presso il Commissariato di P.S. Online.

La polizia, le banche e i tribunali richiedono quattro elementi alle vittime di truffa: (1) catture con timestamp del sito truffa / profilo / annuncio prima che scompaia, (2) lo storico completo delle comunicazioni con il truffatore, (3) la documentazione dei pagamenti (estratti conto, indirizzi wallet crypto, ricevute), e (4) una catena di custodia (Chain of Custody) che dimostri che le prove non sono state alterate. Il D.Lgs. 11/2010 (recepimento PSD2) tutela il consumatore in caso di operazioni non autorizzate.

Uno screenshot classico fornisce solo parzialmente il punto 1 (nessun metadato, nessuna prova di timestamp, nessun rilevamento di falsificazione). Una cattura forense fornisce tutti e quattro i punti. Vedi la lista d’emergenza per un piano d’azione stampabile.

Sei appena stato truffato? Non hai tempo per leggere 30 minuti.

Vai direttamente all’essenziale: stampa la lista e segui i passaggi nell’ordine indicato.

Già vittima di una truffa? Ecco cosa puoi ancora salvare

Se il sito truffa è già offline e il profilo è stato eliminato, non sei senza rimedio. Ecco le prove che puoi ancora mettere al sicuro adesso:

Ancora disponibile (cattura SUBITO)

- • Il tuo estratto conto / estratto carta con la transazione

- • E-mail di conferma (ordine, pagamento, spedizione)

- • Cronologie delle conversazioni ancora presenti (WhatsApp, e-mail, Messenger)

- • Ricevute PayPal / bonifico / PostePay

- • Transazioni crypto sugli explorer blockchain

- • Il sito truffa sulla Wayback Machine o la Google Cache

Ancora nel tuo browser

- • Cronologia di navigazione (dimostra che hai visitato l’URL truffa)

- • File scaricati (fatture, contratti, immagini)

- • Dati di compilazione automatica (credenziali inserite)

- • Catture di notifiche / SMS sul tuo telefono

- • Risultati di ricerca che mostrano ancora l’annuncio truffa

- • Post / pubblicità sui social media che ti hanno portato al sito

Cattura ciascuna di queste pagine con uno strumento forense immediatamente — ogni elemento rafforza la tua denuncia, la tua richiesta alla banca e la tua domanda di chargeback. Una cattura con timestamp del tuo estratto conto è già una prova più solida di un semplice screenshot.

Sommario

- Perché gli screenshot non hanno valore legale in tribunale?

- Quali tipi di truffa e come documentare ciascuno? (9 tipi)

- Come mettere al sicuro le prove di truffa online? (Passo dopo passo)

- Dove denunciare una truffa online in Italia?

- Come recuperare i soldi? Chargeback, ABF e Giudice di Pace

- Le prove digitali sono ammissibili in tribunale? Art. 2712, eIDAS 2

- Come riconoscere una truffa prima di pagare?

- Cosa fare dopo la truffa? Protezione dell’identità

- Screenshot vs acquisizione forense: cosa accetta il tribunale?

- FAQ (26 domande)

- Fonti e riferimenti

1. Perché gli screenshot non hanno valore legale come prove di truffa in tribunale?

Gli screenshot classici vengono respinti dai tribunali italiani perché non hanno timestamp indipendente, metadati verificabili né protezione contro la falsificazione. L’articolo 2712 del Codice civile richiede la garanzia di integrità e la Corte di Cassazione ha confermato che la controparte può disconoscerli senza motivazione.

Quando ti rendi conto di essere stato truffato, il primo istinto è fare uno screenshot. Sembra una prova. Eppure, nel 2026, un semplice screenshot è la forma più debole di prova digitale che puoi presentare alla polizia, alla banca o al tribunale. Ecco perché:

Nessuna prova di timestamp

La data di creazione di un file screenshot è modificabile. Non esiste alcuna prova indipendente del momento in cui la cattura è stata effettuata. Il truffatore può sostenere che la pagina mostrava un contenuto diverso al momento della transazione.

Facilmente falsificabile

Con gli strumenti per sviluppatori del browser, chiunque può modificare il contenuto visibile di una pagina web in pochi secondi. Photoshop e gli strumenti IA creano screenshot falsi pixel per pixel. I tribunali lo sanno — la Corte di Cassazione ha ribadito che gli screenshot non hanno alcuna efficacia probatoria in caso di contestazione.

Nessun metadato

Gli screenshot non contengono né intestazioni HTTP, né certificato TLS, né cookie, né codici di risposta del server, né HTML della pagina. Sono questi metadati che collegano il contenuto visivo a un server specifico in un momento preciso.

Nessuna catena di custodia

Non esiste alcuna documentazione su come la cattura è stata effettuata, conservata o gestita. L’articolo 2712 del Codice civile richiede che l’integrità sia garantita. Senza catena di custodia, la controparte può contestare l’autenticità.

Il problema fondamentale: I siti truffa scompaiono in poche ore. Le pagine di phishing restano online in media meno di 24 ore (l’84 % scompare entro un giorno). I falsi e-commerce funzionano tipicamente da 2 a 8 settimane prima di cambiare dominio. I profili di romance scam vengono eliminati entro poche ore dalla segnalazione. Una volta scomparso il contenuto, uno screenshot è tutto ciò che resta — e potrebbe non bastare. Leggi la nostra analisi dettagliata: Perché uno screenshot fallisce come prova in tribunale.

Il sito truffa è ancora aperto? Catturalo adesso — prima che scompaia.

La tua banca ha bisogno di una prova con timestamp di ciò che il venditore ha promesso. ProofSnap crea un fascicolo di prove ammissibile in tribunale con un clic — screenshot, metadati, hash SHA-256, timestamp blockchain e PDF. 7 giorni di prova gratuita. Le tue prove ti appartengono — anche dopo il periodo di prova.

2. Quali tipi di truffa e come documentare ciascuno?

I nove tipi di truffa più frequenti in Italia nel 2026 — dal phishing bancario alla truffa sentimentale, dal falso e-commerce su Subito.it e Vinted alla frode crypto — richiedono ciascuno prove specifiche: ecco esattamente cosa catturare e conservare per ogni categoria.

Ogni tipo di truffa richiede prove diverse. Ecco cosa devi catturare per le nove categorie più frequenti in Italia:

Siti truffa & truffe sugli acquisti

Truffa n°1 segnalata alla Polizia PostaleI falsi e-commerce imitano marchi noti, incassano i pagamenti e consegnano contraffazioni oppure nulla. Secondo la Polizia Postale, le truffe sugli acquisti online rappresentano la tipologia più segnalata con 18.714 casi nel 2024 (+15 %). Questi siti funzionano tipicamente da 2 a 8 settimane prima di cambiare dominio. In Italia, disponi di un diritto di recesso di 14 giorni per gli acquisti a distanza (art. 52 del Codice del consumo, D.Lgs. 206/2005).

Cosa devi catturare:

- • La pagina prodotto (prezzo, descrizione, foto, informazioni del venditore)

- • La pagina dell’ordine e la conferma d’ordine

- • La pagina contatti, le condizioni generali, l’informativa legale e la pagina «Chi siamo»

- • L’e-mail di conferma dell’ordine

- • Qualsiasi numero di tracciamento fornito (spesso falso)

- • I dati WHOIS del dominio (verificare l’età — i siti truffa hanno spesso solo pochi giorni)

Truffa investimento & crypto («Pig Butchering» / truffa dell’ingrasso)

+40 % nel 2024, $9,9 Mld (Chainalysis)Le vittime vengono reclutate tramite app di incontri, social media o gruppi Telegram, costruiscono una relazione con il truffatore e vengono indirizzate verso una falsa piattaforma di investimento. La Consob (Commissione Nazionale per le Società e la Borsa) pubblica una lista nera dei siti non autorizzati. Chainalysis stima le perdite globali legate al pig butchering a $9,9 miliardi nel 2024 (+40 %).

Cosa devi catturare:

- • La falsa piattaforma di investimento (pagina di login, dashboard, saldo, storico)

- • Gli indirizzi wallet del truffatore (verificare su Etherscan o Blockchain.com)

- • Tutte le comunicazioni: messaggi dating-app, chat WhatsApp/Telegram

- • Il messaggio di reclutamento iniziale o la pubblicità

- • Qualsiasi messaggio «prelievo bloccato» o «cauzione fiscale richiesta»

- • Le conferme di bonifico o prove di transazione crypto

Phishing & falso operatore bancario

Smishing SDA, Poste Italiane in forte aumentoI truffatori si spacciano per la tua banca, Poste Italiane, SDA, l’Agenzia delle Entrate o la polizia. La truffa del falso operatore bancario (vishing) è in forte crescita in Italia. Le pagine di phishing restano online in media meno di 24 ore. La truffa del falso IBAN (cambio coordinate bancarie via e-mail) si è moltiplicata esponenzialmente.

Cosa devi catturare:

- • L’e-mail di phishing con le intestazioni complete (in Gmail: «Mostra originale»; in Outlook: «Visualizza origine messaggio»)

- • Il sito falso a cui il link rimanda (l’URL è cruciale — spesso una sola lettera differisce dal sito legittimo)

- • Tutti i numeri di telefono o numeri di richiamata indicati

- • Gli SMS o i messaggi vocali del truffatore

- • I software di accesso remoto installati (log di sessione TeamViewer, AnyDesk)

- • Le transazioni non autorizzate successive sui tuoi conti reali

Phishing: cosa fare se hai cliccato? (1) Cambia immediatamente le password, (2) Blocca la carta (numero verde della tua banca), (3) Verifica il dispositivo (antivirus), (4) Cattura le pagine interessate, (5) Sporgi denuncia alla Polizia Postale. Segnala il sito al Commissariato di P.S. Online.

Truffa sentimentale (Romance Scam)

Deepfake IA in aumentoI truffatori utilizzano sempre più l’IA per generare foto, video e messaggi vocali realistici. Le vittime vengono contattate tramite piattaforme di incontri come Meetic.it, Tinder o Bumble, vengono manipolate emotivamente per settimane, poi sollecitate per denaro — spesso per «emergenze mediche», «spese di viaggio» o «opportunità di investimento». Le truffe sentimentali con importi rilevanti possono configurare il reato di truffa aggravata (art. 640 c.p.) o estorsione.

Cosa devi catturare:

- • Il profilo del truffatore sul sito di incontri / social media (foto, bio, localizzazione, data di iscrizione)

- • Tutti i thread di conversazione con timestamp

- • I risultati della ricerca immagine inversa (Google Immagini, TinEye) che mostrano foto rubate

- • Tutti i siti web o piattaforme di investimento verso cui il truffatore ti ha indirizzato

- • Le ricevute di pagamento, conferme di bonifico, codici coupon

- • Le catture di videochiamate in caso di sospetto deepfake (osservare gli artefatti visivi)

Importante: Cattura tutto prima di confrontare il truffatore o di segnalare il profilo. Verrà eliminato tutto istantaneamente.

Truffa su piattaforme C2C (Subito.it, Vinted.it, Facebook Marketplace)

34 % degli annunci FB Marketplace sotto sospettoChe si tratti di Subito.it, Vinted.it, Facebook Marketplace o eBay — le truffe negli annunci tra privati sono tra le più frequenti in Italia. I truffatori propongono articoli a prezzi attraenti, incassano tramite bonifico o aggirando il sistema di pagamento sicuro, e non consegnano mai. Circa 34 % degli annunci su Facebook Marketplace sono potenzialmente fraudolenti.

Cosa devi catturare:

- • La pagina dell’annuncio (titolo, prezzo, foto, link al profilo venditore)

- • Il profilo del venditore (anzianità dell’account, altri annunci, recensioni)

- • Tutti i messaggi / chat della piattaforma

- • Il metodo di pagamento utilizzato (PayPal «tra amici», bonifico, PostePay)

- • Qualsiasi informazione di tracciamento o spedizione

- • L’articolo ricevuto (se diverso dall’annuncio — fotografare per confronto)

Truffa WhatsApp «Ciao Mamma» & frode via messaggistica

Variante digitale della truffa affettivaLa classica truffa familiare si è digitalizzata tramite WhatsApp e SMS: «Ciao mamma, ho cambiato numero. Il mio telefono è rotto.» I truffatori si spacciano per un familiare e chiedono bonifici urgenti. Le varianti includono anche le chiamate fraudolente in cui presunti poliziotti affermano che un membro della famiglia è stato coinvolto in un incidente.

Cosa devi catturare:

- • Il messaggio WhatsApp/SMS con le informazioni del mittente e il numero di telefono

- • L’intero thread di conversazione con timestamp

- • Il numero di telefono del truffatore (catturare le informazioni di contatto)

- • Le conferme di bonifico e gli estratti conto

- • Tutti i messaggi vocali o i registri delle chiamate

- • Qualsiasi link a siti truffa condiviso nella conversazione

Truffa lavoro & falso lavoro online («Task Scams» / truffe delle micro-attività)

$501 M di perdite (FTC, 2024) — segnalazioni triplicateFalse offerte di lavoro da remoto richiedono «spese per attrezzature», «costi di formazione» o «cauzioni». Le truffe delle attività (Task Scams) ti chiedono di svolgere piccole missioni retribuite (mettere like a video, scrivere recensioni), poi richiedono un deposito per «sbloccare i tuoi guadagni». Queste truffe si diffondono sempre più in Italia tramite Telegram e WhatsApp.

Cosa devi catturare:

- • L’offerta di lavoro o il messaggio di reclutamento

- • Il sito web della «società» (spesso un clone di un’azienda reale)

- • Il «contratto di lavoro» o l’«offerta»

- • Tutte le comunicazioni con il «recruiter» (e-mail, WhatsApp, Telegram)

- • Le richieste di pagamento per attrezzature, formazione o cauzione

- • L’interfaccia della piattaforma delle attività (per i Task Scams)

Truffa QR code (quishing) & finte multe di parcheggio

+300 % di tentativi nel 2025Il quishing è una truffa tramite QR code che reindirizza a un falso sito di pagamento. In Italia, le finte multe con QR code fraudolento e i falsi avvisi di giacenza SDA/Poste Italiane sono in forte aumento nel 2025-2026.

I truffatori posizionano falsi QR code su parcometri, colonnine di ricarica elettrica, avvisi di giacenza, finte multe di parcheggio e persino nei ristoranti. Il QR code reindirizza a un sito che imita un servizio legittimo (PagoPA, Poste Italiane, SDA) per rubare i dati della tua carta. I tentativi di quishing sono aumentati di oltre 300 % nel 2025.

Cosa devi catturare:

- • Il QR code stesso (foto del supporto fisico + cattura del link decodificato)

- • Il sito falso a cui il QR code reindirizza (URL completo, certificato TLS)

- • Il vero sito legittimo per confronto (PagoPA: pagopa.gov.it)

- • Qualsiasi addebito fraudolento sul tuo estratto conto

- • La posizione fisica del falso QR code (foto geolocalizzata se possibile)

Regola di sicurezza: Non scansionare mai un QR code incollato su un parcometro o un avviso di giacenza senza verificare l’URL. Il sito legittimo per i pagamenti alla PA è pagopa.gov.it (non .com, non con trattini).

Truffa deepfake vocale & video (clonazione della voce con IA)

3 secondi di voce bastano per clonareI truffatori usano l’IA per clonare la voce di un familiare o di un superiore gerarchico partendo da pochi secondi di registrazione. La chiamata deepfake chiede un bonifico urgente.

Nel 2025-2026, le truffe con deepfake vocale si moltiplicano in Italia. Il truffatore utilizza un estratto audio pubblico (video LinkedIn, messaggio vocale WhatsApp, podcast) per sintetizzare la voce di un dirigente, un genitore o un amico. 3 secondi di audio bastano agli strumenti IA attuali. La truffa del CEO (frode del dirigente) utilizza ormai sistematicamente il deepfake vocale per ordinare bonifici urgenti.

Cosa devi catturare:

- • La registrazione della chiamata se il tuo telefono lo consente (legalità variabile)

- • Il numero di telefono del chiamante (spesso falsificato tramite spoofing)

- • Qualsiasi messaggio di follow-up (SMS, e-mail, WhatsApp) collegato alla chiamata

- • Gli ordini di bonifico o le conferme di transazione

- • La fonte audio originale utilizzata dal truffatore (video LinkedIn, messaggio vocale)

Verifica: In caso di chiamata che richiede un bonifico urgente, riaggancia e richiama tu stesso il numero ufficiale della persona. Non fidarti mai del numero visualizzato (spoofing possibile).

Un cliente ordina una «giacca in pelle italiana fatta a mano» a 269 € tramite una pubblicità Instagram. Ciò che arriva è una giacca in finta pelle del valore di 15 €. Quando torna sul sito, la descrizione è stata modificata in «effetto pelle».

Con ProofSnap: Il cliente aveva catturato la pagina prodotto prima dell’acquisto. Il fascicolo di prove (ZIP) contiene la descrizione originale, il prezzo, il codice HTML completo della pagina e un timestamp blockchain. La banca riceve un PDF con timestamp che dimostra ciò che il sito mostrava alla data dell’acquisto. Chargeback depositato con Visa 13.3 — standard di «Compelling Evidence» soddisfatto.

Ecco perché il passaggio 2 e la regola della cattura prima dell’acquisto sono così importanti. Altri esempi pratici seguono qui sotto.

3. Come mettere al sicuro le prove di truffa online? (Passo dopo passo)

Metti al sicuro le prove in 7 passaggi nei primi 60 minuti: non chiudere le schede, catturare il sito truffa con uno strumento forense che genera hash SHA-256 e marcatura temporale blockchain, bloccare la carta chiamando la banca o Nexi (800.15.16.16), e sporgere denuncia alla Polizia Postale.

I PRIMI 60 MINUTI SONO DECISIVI

I siti truffa scompaiono, i profili vengono eliminati e le conversazioni svaniscono. Segui questo ordine immediatamente appena sospetti o confermi una truffa. Non aspettare domani. Ogni ora di ritardo riduce le tue probabilità di rimborso.

Stop — NON chiudere né eliminare nulla

Non chiudere nessuna scheda del browser. Non eliminare nessun messaggio. Non confrontare il truffatore. Non segnalare ancora il profilo. Ogni scheda aperta e ogni thread di messaggi è una prova. Chiudere o segnalare attiva la cancellazione.

Catturare il sito truffa con tutti i metadati

Utilizza uno strumento di cattura forense per registrare il sito truffa o l’annuncio. Una cattura corretta include:

- • Cattura a pagina intera (non solo la parte visibile)

- • URL della pagina con timestamp esatto

- • Intestazioni HTTP e certificato TLS (identificano il server reale)

- • Codice HTML completo e contenuto testuale del DOM

- • Cookie e localStorage (dimostrano che eri connesso)

- • Hash crittografico SHA-256 (rilevamento di falsificazione)

Documentare l’insieme delle comunicazioni

Cattura ogni thread di conversazione: WhatsApp Web, Telegram, Facebook Messenger, thread di e-mail, canali Discord, chat di app di incontri. Scorri l’intera conversazione prima di catturare. Cattura la pagina del profilo del truffatore separatamente.

Conservare i dettagli del pagamento

Cattura il tuo estratto conto o estratto carta con la transazione, le pagine di conferma pagamento, gli hash delle transazioni crypto (dalla tua piattaforma di exchange e dall’explorer blockchain), le ricevute PayPal e tutte le fatture o i link di pagamento forniti dal truffatore.

Ancorare le prove nella blockchain

Genera un hash SHA-256 di ciascun file di prova e ancoralo con un timestamp blockchain. Questo crea una prova indipendente e infalsificabile che il documento esisteva in un momento preciso. I timestamp blockchain soddisfano i requisiti tecnici di eIDAS Art. 41(2) per i timestamp elettronici qualificati. L’articolo 2712 del Codice civile riconosce le riproduzioni informatiche come prova se non ne è disconosciuta la conformità.

Prova complementare: Verifica se il sito truffa è stato archiviato dalla Wayback Machine (web.archive.org). Se il sito è rimasto online per diverse settimane, potrebbe essere stato indicizzato — questo fornisce una prova indipendente di terze parti che corrobora le tue catture. Puoi anche salvare manualmente una pagina su web.archive.org/save.

Bloccare la carta e contattare la banca

Chiama immediatamente il numero verde della tua banca per bloccare la carta (Nexi/CartaSi: 800.15.16.16 dall’Italia, +39 02 3498.0020 dall’estero). Contatta poi il servizio frodi della banca. Richiedi un chargeback (carta di credito/debito) o un blocco della transazione (bonifico). Per i bonifici, agire entro 24–72 ore aumenta notevolmente le possibilità di recupero dei fondi. Il CEC Italia (Centro Europeo Consumatori) ti assiste gratuitamente nella procedura di chargeback transfrontaliero.

Sporgere denuncia alle autorità

Sporgi denuncia presso tutte le autorità competenti (vedi sezione 4). Allega il tuo fascicolo forense. Più le tue prove sono dettagliate, maggiori sono le possibilità che il tuo caso venga istruito. Annota il numero di verbale per la tua richiesta alla banca. Puoi sporgere denuncia online tramite il portale denunciaviaweb.poliziadistato.it della Polizia di Stato.

Un clic. Un ZIP. Tutto ciò di cui la tua banca e la polizia hanno bisogno.

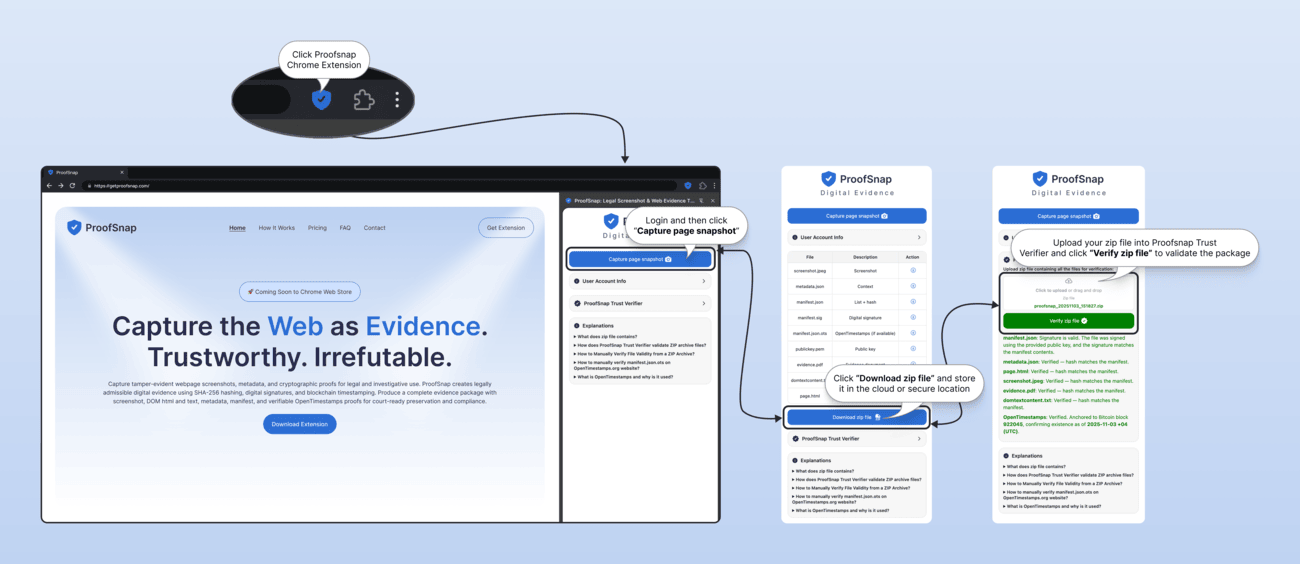

ProofSnap trasforma qualsiasi pagina web in un fascicolo di prove ammissibile in tribunale — un atto notarile digitale di ciò che la pagina mostrava, quando e per chi. Ecco cosa ottieni ad ogni cattura:

In parole semplici: ProofSnap scatta una foto completa della pagina web, la marca temporalmente in modo infalsificabile, poi crea un fascicolo che la tua banca e la polizia possono utilizzare direttamente.

proofsnap_20260220_141532.zip

screenshot.jpeg ← cattura a pagina intera con scorrimento

metadata.json ← URL, timestamp, intestazioni HTTP, certificato TLS, cookie

page.html ← codice sorgente completo della pagina

domtextcontent.txt ← tutto il testo visibile della pagina

evidence.pdf ← PDF di prova per il tribunale con tutti gli hash

forensic_log.json ← registro del processo di cattura

chain_of_custody.json ← chi ha catturato cosa, quando, come

manifest.json ← hash SHA-256 di ogni file

manifest.sig ← firma digitale RSA-4096

manifest.json.ots ← timestamp blockchain Bitcoin (OpenTimestamps)

publickey.pem ← chiave pubblica per la verifica della firma

Ecco come funziona in pratica — clicca sull’estensione, cattura la pagina, scarica lo ZIP, verifica:

Questa è la «messa in sicurezza forense delle prove» in pratica. La tua banca riceve un PDF con timestamp. La polizia ottiene metadati completi. Un tribunale dispone di una catena di custodia ancorata nella blockchain. Circa 30 secondi per cattura.

Senza impegno — annullabile in qualsiasi momento durante la prova di 7 giorni. Le tue prove ti appartengono — tutti i fascicoli creati restano definitivamente sul tuo dispositivo.

I tuoi dati restano sul tuo dispositivo. Le catture non transitano per i nostri server. Conforme al GDPR.

Cosa dicono i nostri utenti

«Dopo una truffa da 2.800 € su un falso e-commerce di elettronica, la banca ha rifiutato il rimborso perché avevo solo uno screenshot. Con ProofSnap, ho ricostruito le prove (cronologia di navigazione, e-mail di conferma, Google Cache del sito ormai scomparso). Il chargeback Visa 13.3 è andato a buon fine in 6 settimane. Recuperati 2.800 €.»

— Marco V., consulente IT — Milano

«Un falso operatore bancario mi ha sottratto le credenziali con un SMS che sembrava provenire da Intesa Sanpaolo. Grazie alle catture forensi della conversazione WhatsApp e del falso SMS, la Polizia Postale ha preso sul serio la mia denuncia. L’investigatore mi ha detto che era il fascicolo meglio documentato che avesse mai visto.»

— Giulia R., commercialista — Roma

«Uso ProofSnap per documentare gli annunci immobiliari e le trattative prima di ogni contratto preliminare. A 8,99 €/mese, è irrisorio rispetto ai 500–800 € di una perizia dell’ufficiale giudiziario — e per la nostra agenzia è un costo d’esercizio deducibile al 100 % come persona giuridica.»

— Alessandro T., agente immobiliare — Napoli

4. Dove denunciare una truffa online in Italia?

Sporgi denuncia tramite il portale denuncia via web della Polizia di Stato (serve SPID o CIE), segnala contenuti illeciti al Commissariato di P.S. Online, rivolgiti alla Consob per le frodi finanziarie e all’ABF (ricorso 20 €) per le controversie bancarie. Segnala a più autorità per massimizzare le possibilità di intervento.

In Italia, sporgi denuncia tramite il portale denuncia via web della Polizia di Stato. Segnala contenuti illeciti al Commissariato di P.S. Online. Per le frodi finanziarie, consulta la lista nera della Consob. Segnala a tutte le autorità competenti — le segnalazioni multiple aumentano le possibilità che il tuo caso venga trattato.

Serve SPID o CIE per accedere. Il portale denuncia via web richiede l’autenticazione con SPID (Sistema Pubblico di Identità Digitale) o CIE (Carta d’Identità Elettronica). Se non hai ancora SPID, puoi richiederlo tramite un provider accreditato (Poste Italiane, Aruba, InfoCert, ecc.) — l’attivazione può richiedere da poche ore a qualche giorno. In alternativa, recati di persona al più vicino ufficio della Polizia Postale con un documento d’identità e tutta la documentazione.

| Piattaforma | Tipo di segnalazione | Sito web | Note |

|---|---|---|---|

| Denuncia via web | Denuncia online per truffe | denunciaviaweb.poliziadistato.it | Via SPID/CIE. Valore giuridico completo |

| Commissariato di P.S. Online | Segnalazione contenuti illeciti | commissariatodips.it | Segnalazione (non denuncia). Phishing, siti truffa, contenuti illeciti |

| Polizia Postale | Denuncia presso ufficio | poliziadistato.it | Uffici territoriali della Polizia Postale in tutta Italia |

| AGCM | Pratiche commerciali scorrette | agcm.it | Segnalazione online. Falsi e-commerce, pratiche commerciali ingannevoli |

| Consob | Frode finanziaria | consob.it | Truffa crypto, forex, false piattaforme. Lista nera consultabile |

| ABF | Controversie bancarie | arbitrobancariofinanziario.it | Ricorso (20 €, rimborsati se accolto). Entro 60 giorni dal reclamo alla banca |

| Garante Privacy | Uso illecito dati personali | garanteprivacy.it | Reclamo online. Furto d’identità, uso illecito dei dati |

| CEC Italia | Chargeback transfrontaliero | ecc-netitalia.it | Assistenza gratuita per acquisti transfrontalieri nell’UE |

Consiglio pratico: Quando sporgi denuncia, chiedi di essere indirizzato a un investigatore specializzato in criminalità informatica. Trasmetti il numero di verbale alla tua banca per supportare la richiesta di rimborso. Tramite il portale denuncia via web, puoi sporgere denuncia direttamente da casa — allega il tuo fascicolo forense come allegato.

Segnala anche direttamente sulla piattaforma

Oltre alle autorità, segnala il truffatore sulla piattaforma dove è avvenuta la frode. Le segnalazioni sulla piattaforma aiutano a proteggere altre potenziali vittime e creano un registro interno che le forze dell’ordine possono richiedere.

Importante: Cattura il profilo e tutte le conversazioni del truffatore prima di segnalare. Dopo una segnalazione, l’account e il suo contenuto possono essere eliminati in poche ore.

5. Come recuperare i soldi dopo una truffa online? Chargeback, ABF e Giudice di Pace

Sì, puoi recuperare i tuoi soldi tramite chargeback (Visa 13.3 / Mastercard 4853) se hai pagato con carta di credito o debito — entro 120 giorni. Il D.Lgs. 11/2010 art. 11 ti accorda 13 mesi per transazioni non autorizzate. In caso di rifiuto: ricorso ABF (20 €) o Giudice di Pace (fino a 30.000 €).

Sì, puoi recuperare i tuoi soldi se hai pagato con carta di credito o debito. Secondo il rapporto congiunto ABE/BCE 2025, la frode nei pagamenti nell’UE/SEE raggiunge 4,2 miliardi di euro. Un chargeback è spesso il modo più rapido per ottenere un rimborso — hai 120 giorni. Usa il codice Visa 13.3 o Mastercard 4853 per un articolo non conforme alla descrizione, oppure Visa 10.4 / Mastercard 4837 per una transazione non autorizzata. In Italia, il D.Lgs. 11/2010, art. 11 (recepimento PSD2) ti accorda un termine di 13 mesi per contestare una transazione non autorizzata.

| Scenario | Codice Visa | Codice Mastercard | Termine | Prove necessarie |

|---|---|---|---|---|

| Articolo non conforme / contraffazione | 13.3 | 4853 | 120 giorni | Offerta originale + ciò che hai ricevuto |

| Articolo mai ricevuto | 13.1 | 4853 | 120 giorni dopo la data di consegna prevista | Conferma d’ordine + termine di consegna |

| Transazione non autorizzata / fraudolenta | 10.4 | 4837 | 120 giorni (o 13 mesi D.Lgs. 11/2010, art. 11) | Prova che non hai autorizzato la transazione |

| Addebito ricorrente dopo la disdetta | 13.2 | 4853 | 120 giorni | Conferma di disdetta + addebito successivo |

Perché le prove forensi fanno vincere i chargeback

Secondo le regole di «Compelling Evidence» di Visa e Mastercard, il circuito delle carte decide sulla base della documentazione più solida. Una cattura forense con timestamp dell’offerta originale — con hash SHA-256, HTML della pagina, certificati del server e timestamp blockchain — è oggettivamente più forte di uno screenshot. Dimostra ciò che il sito del venditore mostrava al momento del tuo acquisto e che la prova non è stata modificata. Il principio di non responsabilità (Zero Liability) di Visa e Mastercard ti protegge contro le transazioni non autorizzate.

ABF: ricorso per controversie bancarie (20 €)

L’Arbitro Bancario Finanziario (ABF) offre una procedura di ricorso rapida per le controversie con la banca (costo: 20 €, rimborsati se il ricorso è accolto anche parzialmente). Se la banca rifiuta il chargeback o il rimborso, puoi presentare ricorso all’ABF entro 60 giorni dal reclamo. Molti consulenti bancari non conoscono la procedura di chargeback o la rifiutano sistematicamente — insisti o rivolgiti all’ABF. Per gli acquisti transfrontalieri, il CEC Italia ti assiste gratuitamente nella procedura. Le prove forensi combinate con l’assistenza dell’ABF o del CEC aumentano notevolmente le possibilità di rimborso.

Attenzione: ricariche PostePay e bonifici sono irrecuperabili

I chargeback NON si applicano a criptovalute, bonifici bancari, ricariche PostePay, carte prepagate o pagamenti tra privati. Le ricariche PostePay sono il metodo di pagamento più richiesto dai truffatori su Subito.it proprio perché non sono reversibili.

In questi casi, contatta immediatamente il servizio frodi della tua banca e sporgi denuncia. Per i bonifici, agire entro 24–72 ore consente talvolta il recupero dei fondi prima che vengano ritrasferiti. Regola d’oro: paga sempre con carta di credito quando possibile — è l’unico metodo che offre una protezione reale tramite chargeback.

Contesta per iscritto via PEC

Invia la contestazione alla tua banca tramite PEC (Posta Elettronica Certificata) — ha valore legale equivalente alla raccomandata A/R e costituisce prova opponibile dell’invio e della ricezione. Se non hai una PEC, puoi ottenerne una in pochi minuti (Aruba PEC, Poste Italiane, Register.it — da circa 5 €/anno). In alternativa, invia una raccomandata A/R.

Se la banca rifiuta: ABF e Giudice di Pace

Se la banca rifiuta il rimborso, presenta ricorso all’ABF (costo: 20 €, rimborsati se il ricorso è accolto; decisione entro 90 giorni). Per importi fino a 30.000 € (dal 31 ottobre 2025), puoi rivolgerti direttamente al Giudice di Pace — procedura rapida, costi contenuti e possibilità di agire senza avvocato per controversie fino a 1.100 €. Le prove forensi con marcatura temporale rafforzano significativamente la tua posizione in entrambi i casi.

Per una guida dettagliata al chargeback su Temu, Shein e AliExpress, consulta la nostra Guida chargeback Visa 13.3 e Mastercard 4853.

6. Le prove digitali sono ammissibili in tribunale? Art. 2712 Codice civile, eIDAS 2 & giurisprudenza

Sì, le prove digitali sono ammissibili in tribunale in Italia. L’art. 2712 del Codice civile stabilisce che le riproduzioni informatiche fanno piena prova se non disconosciute. Il regolamento eIDAS 2 (UE 2024/1183) conferisce ai marchi temporali qualificati efficacia legale in tutti gli Stati membri. Serve hash SHA-256 e marcatura temporale blockchain.

Sì, le acquisizioni forensi sono ammissibili come prove. Nell’UE, eIDAS 2 conferisce ai marchi temporali elettronici qualificati una presunzione di affidabilità in tutti gli Stati membri. In Italia, il Codice civile, il CAD e la giurisprudenza recente disciplinano con precisione l’ammissibilità delle prove digitali:

Art. 2712 Codice civile: le riproduzioni informatiche fanno piena prova

L’art. 2712 del Codice civile stabilisce che le riproduzioni informatiche formano piena prova dei fatti e delle cose rappresentate, se colui contro il quale sono prodotte non ne disconosce la conformità. Le acquisizioni forensi con hash SHA-256, firma RSA-4096 e marcatura temporale blockchain rendono estremamente difficile qualsiasi contestazione di conformità.

Tuttavia, la Corte di Cassazione ha più volte ribadito che semplici screenshot possono essere facilmente disconosciuti dalla controparte: non consentono di identificare l’autore, di garantire l’integrità del contenuto né di provare la data dell’acquisizione. Un giudice può escluderli senza nemmeno esaminarne il contenuto.

L’alternativa tradizionale — la perizia di un ufficiale giudiziario — costa a partire da 500–800 € per intervento. Per una truffa online il cui importo non giustifica un simile investimento, un’acquisizione forense con marcatura temporale rappresenta un’alternativa nettamente più accessibile.

Codice dell’Amministrazione Digitale (CAD – D.Lgs. 82/2005)

Il D.Lgs. 82/2005 (CAD) disciplina il documento informatico in Italia. Il documento informatico soddisfa il requisito della forma scritta quando è formato nel rispetto delle regole tecniche che ne garantiscono l’identificabilità dell’autore, l’integrità e l’immodificabilità. Le acquisizioni forensi con hash crittografico e firma digitale soddisfano pienamente questi requisiti.

Il CAD riconosce inoltre la validazione temporale elettronica come strumento per attribuire data certa a un documento informatico, rafforzando ulteriormente il valore probatorio delle acquisizioni con marcatura temporale blockchain.

eIDAS 2: marcatura temporale qualificata e presunzione di affidabilità

Il regolamento UE 2024/1183 (eIDAS 2) prevede che una marcatura temporale elettronica qualificata goda di una presunzione di affidabilità (iuris tantum) in tutti gli Stati membri dell’UE. L’onere della prova si inverte: spetta a chi contesta la validità della marcatura temporale dimostrarne l’inattendibilità.

A partire dal 2024, tribunali italiani hanno iniziato ad ammettere prove digitali ancorate sulla blockchain in controversie commerciali e civili. Le marcature temporali Bitcoin conformi al RFC 3161, combinate con OpenTimestamps, soddisfano i requisiti tecnici e forniscono una prova indipendente, inalterabile e riconosciuta in tutte le giurisdizioni dell’UE.

EU E-Evidence: il futuro quadro transfrontaliero

Il regolamento EU E-Evidence (UE 2023/1543), applicabile dal 18 agosto 2026, consentirà alle autorità giudiziarie di qualsiasi Stato membro di emettere ordini di produzione di prove elettroniche direttamente ai prestatori di servizi di un altro Stato. Si tratta di un’ulteriore ragione per cui le prove digitali forensi assumono un’importanza crescente nel contenzioso europeo.

Cosa richiede la Corte di Cassazione nella pratica

La giurisprudenza della Corte di Cassazione ha stabilito tre criteri cumulativi affinché una prova digitale sia ammissibile:

- • Identificazione dell’autore: firma elettronica, certificato o catena di tracciabilità

- • Integrità del documento: hash crittografico (SHA-256) che provi l’assenza di modifiche

- • Data certa: marcatura temporale indipendente (blockchain, RFC 3161) — non semplicemente la data visualizzata sullo schermo

Un semplice screenshot non soddisfa nessuno di questi tre criteri. Un’acquisizione forense ProofSnap li soddisfa tutti.

7. Come riconoscere una truffa prima di pagare

Prima di pagare un venditore sconosciuto online, verifica l’età del dominio con WHOIS, la presenza della P.IVA e delle condizioni generali di vendita conformi al Codice del consumo, le recensioni indipendenti su Trustpilot e controlla se il sito appare nella lista nera della Consob o nelle segnalazioni dell’AGCM.

La prova migliore è quella di cui non avrai mai bisogno. Ecco i segnali d’allarme che indicano che una transazione potrebbe essere fraudolenta:

Segnali d’allarme: siti web

- • Nome di dominio registrato da pochi giorni (verificare il WHOIS)

- • Assenza di P.IVA, di dati del titolare, di condizioni generali di vendita conformi alla legge italiana

- • Prezzi inferiori del 50 %+ rispetto al prezzo di mercato

- • Pagamento esclusivamente tramite bonifico, criptovaluta o carte prepagate

- • Nessun marchio di fiducia (Trusted Shops, Netcomm, Altroconsumo) o marchi contraffatti

- • Nessuna recensione verificabile né presenza sui social media

Segnali d’allarme: persone

- • Passa immediatamente a WhatsApp/Telegram dalla piattaforma

- • Rifiuta le videochiamate o ha sempre «problemi di connessione»

- • Crea un senso di urgenza («offerta scade oggi», «conto bloccato»)

- • Richiede un pagamento con mezzi insoliti (crypto, buoni regalo, carte prepagate)

- • Le foto profilo portano ad altre identità nella ricerca inversa delle immagini

- • «Rendimenti garantiti» sugli investimenti

La regola dell’acquisizione prima dell’acquisto

Quando effettui un acquisto importante presso un venditore sconosciuto, acquisisci la pagina dell’offerta prima di finalizzare la transazione. Bastano 30 secondi e avrai una prova con marcatura temporale di ciò che era pubblicizzato — nel caso in cui il venditore modifichi l’annuncio, scompaia o consegni qualcos’altro. Consideralo una ricevuta di ciò che è stato promesso. In Italia, disponi inoltre di un diritto di recesso di 14 giorni per gli acquisti a distanza (art. 52 del Codice del consumo – D.Lgs. 206/2005).

8. Cosa fare dopo la truffa? Protezione contro il furto d’identità

Dopo una truffa online, cambia immediatamente tutte le password compromesse, attiva l’autenticazione a due fattori (2FA), verifica la tua posizione creditizia in CRIF e nella Centrale dei Rischi della Banca d’Italia, e diffida della cosiddetta «truffa del recupero fondi» in cui falsi agenti promettono di restituirti il denaro dietro pagamento.

Essere stato vittima una volta ti rende un bersaglio per attacchi successivi. Adotta queste misure immediatamente dopo aver messo in sicurezza le prove e aver contattato la banca.

Attenzione alla «truffa del recupero fondi»

I truffatori rivendono le liste delle vittime ad altri criminali. Dopo una truffa, rischi di essere contattato da persone che affermano di poter «recuperare il tuo denaro» — dietro pagamento di una commissione. Questi «agenti di recupero» sono essi stessi dei truffatori.

- • Nessuna autorità legittima né banca ti contatterà per chiederti commissioni di recupero

- • Gli «esperti di recupero crypto» sui social media sono quasi sempre fraudolenti

- • Un avvocato serio non garantisce mai risultati e non chiede anticipi consistenti in criptovaluta o tramite bonifico

- • La Polizia Postale e il Commissariato di P.S. Online mettono espressamente in guardia da questo tipo di ri-vittimizzazione

Protezione dell’identità in Italia

Se hai comunicato dati personali a un truffatore (nome, indirizzo, data di nascita, codice fiscale, coordinate bancarie, copia di un documento d’identità), adotta immediatamente queste misure:

- • Garante per la protezione dei dati personali: segnala qualsiasi utilizzo fraudolento dei tuoi dati — garanteprivacy.it

- • CRIF e Centrale dei Rischi: verifica la tua posizione creditizia presso la CRIF e la Centrale dei Rischi della Banca d’Italia per escludere aperture di credito fraudolente

- • Denuncia online: sporgi denuncia tramite il portale della Polizia Postale — denunciaviaweb.poliziadistato.it

- • Blocco carta di pagamento: chiama immediatamente il numero verde della tua banca o il numero di blocco internazionale della carta

- • Cambio password: modifica le password di tutti gli account compromessi. Attiva l’autenticazione a due fattori (2FA) per e-mail, banca e social media. Utilizza un gestore di password.

Non è colpa tua

Secondo la Polizia Postale, nel 2024 l’Italia ha registrato 18.714 casi di cybercriminalità finanziaria per un danno complessivo di 181 milioni di euro. Molte vittime non sporgono denuncia per vergogna. Le truffe moderne sono professionali, ben finanziate e progettate per sfruttare la fiducia. Essere vittima di una truffa non è segno di ingenuità — è un reato commesso contro di te.

Se hai bisogno di supporto: CODACONS (tutela dei consumatori) • Altroconsumo (assistenza e consulenza) • Telefono Azzurro (19696, per i minori) • Comunità: r/Scams

9. Qual è la differenza tra screenshot e acquisizione forense? Cosa accetta il tribunale?

Uno screenshot fornisce solo il contenuto visivo senza alcuna garanzia di autenticità. Un’acquisizione forense aggiunge la marcatura temporale blockchain, l’hash SHA-256, i metadati completi (URL, IP, TLS, cookie), la firma digitale e la catena di custodia — tutto ciò che serve per soddisfare l’art. 2712 del Codice civile.

| Funzionalità | Screenshot classico | Acquisizione forense |

|---|---|---|

| Contenuto visivo della pagina | Sì | Sì (scorrimento pagina intera) |

| Prova di marcatura temporale indipendente | No | Sì (Blockchain) |

| Rilevamento di manomissione (SHA-256) | No | Sì |

| HTML della pagina e contenuto DOM | No | Sì |

| Header HTTP & certificato TLS | No | Sì |

| Cookie & dati di sessione | No | Sì |

| Catena di custodia (Chain of Custody) | No | Sì (automatizzata) |

| Firma digitale (RSA-4096) | No | Sì |

| PDF probatorio per il tribunale | No | Sì |

| Conforme art. 2712 Codice civile | No | Sì |

| eIDAS 2 marcatura temporale (tecnicamente conforme) | No | Sì (Blockchain) |

Un chargeback riuscito finanzia 18 anni di ProofSnap.

Il danno medio di una truffa online supera i 5.000 € in Italia. ProofSnap costa 8,99 €/mese. Se le prove forensi ti permettono di vincere anche un solo chargeback, lo strumento si è ripagato centinaia di volte.

Costo interamente deducibile

Per imprese, società, partite IVA e liberi professionisti (e-commerce, studi legali, agenzie immobiliari, host STR, commercialisti), ProofSnap è un costo d’esercizio deducibile al 100 % ai sensi dell’art. 109 TUIR — di fatto non costa nulla.

Dati sul tuo dispositivo

Le tue acquisizioni restano localmente sul tuo computer. Nulla transita sui nostri server. Conforme al GDPR.

Estensione Chrome (desktop)

ProofSnap funziona in Chrome su computer. Apri le pagine da acquisire sul tuo PC o Mac — le prove mobili (WhatsApp, SMS) sono accessibili tramite le versioni web.

10. Domande frequenti

Posso usare gli screenshot come prove di truffa online?

Gli screenshot semplici vengono sempre più spesso respinti perché non contengono metadati, marcatura temporale indipendente né catena di custodia. La Corte di Cassazione ha confermato che possono essere facilmente disconosciuti dalla controparte. Le acquisizioni forensi con hash SHA-256 e marcatura temporale blockchain soddisfano i requisiti dell’art. 2712 del Codice civile e di eIDAS 2. Vedi sezione 1 e la tabella comparativa.

Quali prove richiede la polizia per indagare su una truffa online?

I dati di contatto del truffatore, le ricevute delle transazioni, la cronologia delle comunicazioni, le acquisizioni con marcatura temporale del sito fraudolento e gli eventuali documenti d’identità forniti. Le acquisizioni forensi con metadati sono decisamente più utili di semplici screenshot. Vedi la guida passo per passo.

Come sporgere denuncia online tramite la Polizia Postale?

Il portale denunciaviaweb.poliziadistato.it consente di sporgere denuncia direttamente online per truffe informatiche. Avrai bisogno di: i tuoi dati personali, i dettagli della transazione, la descrizione dei fatti e le prove (acquisizioni forensi preferibilmente). Serve SPID o CIE per accedere. Per le segnalazioni di contenuti illeciti, usa il Commissariato di P.S. Online. Vedi sezione 4.

Quanto tempo restano online i siti truffa?

Pagine di phishing: meno di 24 ore in media (l’84 % scompare entro un giorno). Falsi siti di e-commerce: da 2 a 8 settimane. Profili falsi di romance scam: eliminati entro poche ore dalla segnalazione. Ecco perché l’acquisizione immediata è determinante. Vedi la guida passo per passo.

Posso ottenere un chargeback dopo una truffa online?

Sì, se hai pagato con carta di credito o debito. Codici importanti: Visa 13.3 / Mastercard 4853 (articolo non conforme alla descrizione), Visa 10.4 / Mastercard 4837 (transazione non autorizzata). Termine: 120 giorni. Non si applica ai pagamenti in criptovaluta, bonifici, ricariche PostePay o carte prepagate. Il CEC Italia (Centro Europeo Consumatori) ti assiste gratuitamente. Vedi sezione 5.

Come documentare una truffa sentimentale (romance scam)?

Acquisisci il profilo (foto, biografia), tutte le conversazioni, i risultati della ricerca inversa delle immagini, le ricevute di pagamento e tutti i siti collegati. Fallo prima di confrontare il truffatore o di segnalare il profilo — tutto verrà cancellato istantaneamente. Vedi tipo di truffa n. 4.

Come documentare una truffa crypto?

Acquisisci l’interfaccia della piattaforma, gli indirizzi dei wallet (Etherscan/Blockchain.com), tutta la comunicazione, il messaggio di reclutamento e i tentativi di prelievo bloccati. Segnala anche alla Consob che tiene un elenco delle piattaforme non autorizzate e degli avvisi ai risparmiatori. Vedi tipo di truffa n. 2.

Quali prove richiede la banca per un reclamo?

La prova della transazione originale, la prova che l’articolo non era conforme alla descrizione o non è mai stato consegnato, la prova di un tentativo di contatto con il venditore e la documentazione della frode. Le acquisizioni forensi con marcatura temporale sono più convincenti di semplici screenshot secondo le regole di «Compelling Evidence» di Visa e Mastercard. Vedi sezione 5.

Un timestamp blockchain è ammissibile in tribunale in Italia?

Sì. Nell’UE, eIDAS 2 conferisce alle marcature temporali qualificate una presunzione di affidabilità (iuris tantum). L’art. 2712 del Codice civile riconosce le riproduzioni informatiche come pienamente probanti se non disconosciute. Il CAD (D.Lgs. 82/2005) disciplina la validazione temporale elettronica. Tribunali italiani hanno iniziato ad ammettere prove ancorate sulla blockchain. Vedi sezione 6.

Cosa fare subito dopo essere stato truffato?

Agisci entro 60 minuti: (1) NON chiudere le schede del browser e non cancellare i messaggi. (2) Acquisisci tutto con strumenti forensi. (3) Chiama la tua banca. (4) Sporgi denuncia tramite la Polizia Postale. (5) Cambia le password compromesse. Vedi la guida passo per passo e la lista d’emergenza.

Quali sono i numeri della cybercriminalità in Italia?

Nel 2024, la Polizia Postale ha registrato 18.714 casi di cybercriminalità finanziaria per un danno di 181 milioni di euro. L’ABE/BCE stima il danno complessivo della frode nei pagamenti a 4,2 miliardi di euro nell’UE/SEE. Il phishing resta il vettore di attacco n. 1. Vedi la panoramica statistica.

I deepfake generati dall’IA possono essere usati per truffare?

Sì. I truffatori utilizzano sempre più l’IA per generare foto, video e messaggi vocali realistici per le truffe sentimentali, il furto d’identità e le frodi sugli investimenti. Acquisisci i contenuti falsificati con strumenti forensi, effettua ricerche inverse di immagini e documenta le incongruenze. Vedi sezione 6.

La banca rimborsa dopo una truffa online?

Dipende dal mezzo di pagamento. Le carte di pagamento offrono la protezione migliore — il D.Lgs. 11/2010 (art. 11) prevede il rimborso delle operazioni non autorizzate salvo dolo o colpa grave del cliente. Gli addebiti diretti possono essere contestati entro 8 settimane (autorizzati) o 13 mesi (non autorizzati). I bonifici, le criptovalute e le carte prepagate sono estremamente difficili da recuperare. Il CEC Italia assiste gratuitamente. Vedi sezione 5.

La polizia può realmente indagare su una truffa online?

Sì, ma l’esito dipende dall’entità del danno, dalla qualità delle prove e dall’appartenenza della frode a uno schema più ampio. L’Italia dispone della Polizia Postale e delle Comunicazioni, un corpo specializzato nella lotta alla cybercriminalità. I commissariati locali hanno spesso risorse limitate in materia di reati informatici — ecco perché la segnalazione tramite il Commissariato di P.S. Online e la denuncia online sono fondamentali. Le prove forensi con metadati e catena di custodia aumentano le probabilità che il tuo caso riceva priorità. Vedi sezione 4.

ProofSnap funziona su telefono?

ProofSnap è un’estensione Chrome per computer (Windows, Mac, Linux). Le estensioni Chrome non sono supportate su dispositivi mobili. Tuttavia, la maggior parte delle prove di truffe online è accessibile da computer: apri WhatsApp Web, Telegram Web, la tua casella e-mail o l’area riservata della banca in Chrome sul tuo PC o Mac, quindi acquisisci con ProofSnap.

I miei dati sono protetti? ProofSnap è conforme al GDPR?

Sì. Le tue acquisizioni restano localmente sul tuo dispositivo. I file di prova (ZIP) non vengono mai inviati ai nostri server. Solo l’hash crittografico (un’impronta digitale, non il contenuto) viene trasmesso per la marcatura temporale blockchain. ProofSnap è conforme al GDPR. Consulta la nostra informativa sulla privacy.

Posso disdire durante il periodo di prova?

Sì, la prova di 7 giorni è senza impegno e cancellabile in qualsiasi momento. Se disdici prima della fine della prova, non ti verrà addebitato alcun importo. Tutte le prove create durante la prova restano permanentemente sul tuo dispositivo — non vengono eliminate né bloccate.

Come sporgere denuncia per truffa internet tramite la Polizia Postale?

Accedi al portale denunciaviaweb.poliziadistato.it. Autenticati con SPID o CIE. Descrivi i fatti, allega le prove (acquisizioni forensi, ricevute di pagamento) e invia. Riceverai una ricevuta con numero di protocollo. In alternativa, recati al più vicino ufficio della Polizia Postale con tutta la documentazione. Vedi sezione 4.

La mia banca rifiuta di rimborsare una frode con carta. Cosa fare?

Invoca il D.Lgs. 11/2010, art. 11: la banca deve rimborsare un’operazione non autorizzata salvo dolo o colpa grave del cliente. Contesta per iscritto (raccomandata A/R o PEC). Presenta ricorso all’ABF (Arbitro Bancario Finanziario) — 20 € (rimborsati se accolto), decisione entro 90 giorni. Contatta il CEC Italia per un chargeback transfrontaliero. In ultima istanza, rivolgiti al Giudice di Pace. Vedi sezione 5.

Uno screenshot ha valore legale in Italia?

Uno screenshot classico ha un valore probatorio molto debole. Ai sensi dell’art. 2712 del Codice civile, le riproduzioni informatiche fanno piena prova solo se non disconosciute dalla controparte. La Corte di Cassazione ha precisato che la controparte può limitarsi a disconoscerle senza ulteriori oneri. Solo un’acquisizione forense con hash SHA-256 e marcatura temporale blockchain rende il disconoscimento praticamente impossibile. Vedi sezione 1.

Come farsi rimborsare dopo una truffa del falso operatore bancario?

Blocca immediatamente la carta (numero verde della tua banca o Nexi 800.15.16.16). Sporgi denuncia alla Polizia Postale. Contesta per iscritto alla banca (raccomandata A/R o PEC) invocando il D.Lgs. 11/2010, art. 11. Fornisci prove forensi della conversazione e del falso SMS. La giurisprudenza recente e le decisioni dell’ABF tendono a imporre il rimborso alla banca salvo colpa grave provata del cliente. L’ABF decide entro 90 giorni. Vedi sezione 5.

Le prove WhatsApp e SMS sono ammissibili in tribunale in Italia?

Sì, i messaggi WhatsApp e SMS sono ammissibili come prove in Italia. Tuttavia, semplici screenshot possono essere facilmente disconosciuti dalla controparte. Per il massimo valore probatorio, acquisisci le conversazioni tramite uno strumento forense che registra i metadati, genera un hash SHA-256 e ancora una marcatura temporale blockchain. L’art. 2712 del Codice civile richiede la garanzia di integrità. Vedi sezione 6.

Quanto costa una perizia di un ufficiale giudiziario per contenuti internet?

Una perizia di un ufficiale giudiziario per contenuti internet costa a partire da 500–800 € per intervento. Il costo aumenta in base al numero di pagine e alla complessità. Per le truffe inferiori a 1.000 €, questo costo è spesso sproporzionato. Le acquisizioni forensi con marcatura temporale (ProofSnap: 8,99 €/mese) rappresentano un’alternativa accessibile con un valore probatorio comparabile. Vedi sezione 6.

Cos’è il quishing (truffa con QR code)?

Il quishing è una forma di phishing che utilizza QR code fraudolenti. In Italia, i falsi QR code vengono applicati su parcometri, avvisi di consegna o avvisi di pagamento. Reindirizzano verso un sito falso che imita un servizio legittimo (Poste Italiane, corrieri, PagoPA) per rubare le coordinate bancarie. I tentativi sono aumentati del +300 % nel 2025. Vedi tipo di truffa n. 8.

ProofSnap è un costo deducibile per le imprese?

Sì. Per imprese, società, partite IVA e liberi professionisti, l’abbonamento ProofSnap è un costo d’esercizio deducibile al 100 % ai sensi dell’art. 109 TUIR (Testo Unico delle Imposte sui Redditi). Studi legali, agenzie immobiliari, e-commerce, host STR e commercialisti lo deducono come spesa per servizi informatici. A 8,99 €/mese (107,88 €/anno), il costo effettivo post-deduzione è prossimo allo zero.

Come recuperare i soldi dopo una truffa online?

Per recuperare i soldi dopo una truffa online: (1) blocca immediatamente la carta chiamando il numero verde della banca, (2) raccogli prove forensi del sito truffa e delle comunicazioni, (3) avvia un chargeback entro 120 giorni (Visa 13.3 o Mastercard 4853), (4) sporgi denuncia alla Polizia Postale, (5) contesta per iscritto via PEC alla banca. Il D.Lgs. 11/2010 art. 11 ti accorda 13 mesi per contestare transazioni non autorizzate. In caso di rifiuto, presenta ricorso all’ABF (20 €) o al Giudice di Pace (fino a 30.000 €). Vedi sezione 5.

Come si usa l’acquisizione forense nella pratica? Esempi concreti

Un acquirente paga 950 € per un iPhone su Subito.it tramite un link di pagamento inviato via messaggio. Il profilo del venditore mostra 3 anni di cronologia e recensioni positive. Dopo il pagamento, il venditore non risponde più. L’annuncio viene cancellato. Il profilo era stato compromesso.

Con ProofSnap: Prima del pagamento, l’acquirente acquisisce l’annuncio (foto, prezzo, profilo venditore), il thread di messaggi e la pagina di pagamento. Dopo la truffa, il fascicolo forense prova che l’annuncio esisteva, cosa era stato promesso e che il pagamento era stato indirizzato a quel venditore — anche se l’annuncio e il profilo sono scomparsi. Chargeback depositato con codice Mastercard 4853.

Una madre riceve un messaggio WhatsApp: «Ciao mamma, ho cambiato numero. Il mio telefono è rotto.» Nel corso di diversi messaggi, viene costruita una situazione di emergenza. Lei trasferisce 2.800 € su un conto sconosciuto. Il contatto viene poi interrotto.

Con ProofSnap: Un familiare acquisisce la conversazione WhatsApp (scorrimento completo), il profilo del falso numero e la ricevuta del bonifico. La marcatura temporale blockchain prova lo svolgimento cronologico della conversazione. La denuncia contiene prove forensi che collegano il numero, il periodo e il pagamento. La banca tenta il richiamo del bonifico entro 72 ore.

Un contatto Telegram presenta alla vittima una «piattaforma di trading» che promette il 40 % di rendimento mensile. La vittima deposita 5.000 € in Bitcoin. La dashboard mostra guadagni crescenti. Al tentativo di prelievo, la piattaforma richiede una «cauzione fiscale» di 2.000 €. L’URL cambia ogni settimana.

Con ProofSnap: La vittima acquisisce la falsa dashboard di trading, il messaggio «cauzione fiscale richiesta», la conversazione Telegram e la transazione Bitcoin su un explorer blockchain. La marcatura temporale blockchain prova che la falsa piattaforma esisteva e mostrava determinati contenuti in date precise. La Consob e la Polizia Postale ricevono un fascicolo forense che collega gli indirizzi wallet del truffatore alla falsa piattaforma.

Quali sono i punti chiave da ricordare?

- • 18.714 casi di cybercriminalità finanziaria registrati dalla Polizia Postale nel 2024 (181 milioni di euro)

- • 4,2 miliardi di euro di frodi nei pagamenti nell’UE/SEE (ABE/BCE)

- • I contenuti fraudolenti scompaiono rapidamente — pagine di phishing <24 ore, falsi siti 2–8 settimane

- • Gli screenshot sono la prova più debole — nessuna marcatura temporale, facilmente falsificabili, nessun metadato

- • Le acquisizioni forensi con hash SHA-256 e marcatura temporale blockchain soddisfano i requisiti dell’art. 2712 del Codice civile e di eIDAS 2

- • Codici di chargeback: Visa 13.3, Mastercard 4853 (non conforme); Visa 10.4, Mastercard 4837 (non autorizzata)

- • Segnalare a tutte le autorità: Polizia Postale (denuncia) + Commissariato di P.S. Online (segnalazione) + la tua banca

- • Agire entro 60 minuti — non chiudere le schede, acquisire tutto, poi chiamare la banca

- • D.Lgs. 11/2010, art. 11 — le prove forensi aumentano considerevolmente le possibilità di rimborso

Lista d’emergenza

Salva o stampa questa pagina. Segui questi passaggi immediatamente se sospetti una truffa.

Immediatamente (primi 60 minuti)

- ☐ NON chiudere le schede del browser, NON cancellare i messaggi

- ☐ Acquisire il sito / l’annuncio fraudolento (acquisizione forense pagina intera)

- ☐ Acquisire il profilo del truffatore

- ☐ Acquisire tutti gli scambi di messaggi (chat / e-mail)

- ☐ Acquisire le conferme di pagamento e gli estratti conto

- ☐ Generare gli hash SHA-256 + marcatura temporale blockchain

- ☐ Bloccare la carta: numero verde della propria banca (Nexi: 800.15.16.16)

- ☐ Chiamare il servizio frodi della banca

Entro 24 ore

- ☐ Sporgere denuncia: Polizia Postale / denunciaviaweb.poliziadistato.it

- ☐ Segnalare su commissariatodips.it

- ☐ Segnalare il truffatore sulla piattaforma (Subito.it, Facebook, Tinder...)

- ☐ Avviare il chargeback presso l’emittente della carta (se applicabile)

- ☐ Cambiare le password + attivare la 2FA sugli account compromessi

- ☐ Verificare la propria posizione presso CRIF e Centrale dei Rischi (Banca d’Italia) in caso di trasmissione di dati personali

- ☐ Salvare tutte le prove in due luoghi diversi (locale + cloud)

11. Fonti & Riferimenti

- • Polizia Postale e delle Comunicazioni — Report 2024 (18.714 casi, 181 milioni di euro)

- • Art. 2712 Codice civile — Riproduzioni informatiche (Normattiva)

- • D.Lgs. 82/2005 — Codice dell’Amministrazione Digitale (CAD)

- • Commissione europea — Regolamento eIDAS 2 (marcatura temporale elettronica qualificata)

- • Garante per la protezione dei dati personali — garanteprivacy.it

- • Banca d’Italia — Centrale dei Rischi e vigilanza bancaria

- • CODACONS — Coordinamento delle associazioni per la difesa dell’ambiente e dei diritti degli utenti e dei consumatori

- • Altroconsumo — Associazione di consumatori

- • Consob — Commissione Nazionale per le Società e la Borsa (avvisi ai risparmiatori)

- • AGCM — Autorità Garante della Concorrenza e del Mercato

- • CEC Italia — Centro Europeo Consumatori (assistenza gratuita per controversie transfrontaliere)

- • ABF — Arbitro Bancario Finanziario (ricorsi contro le banche, 20 € rimborsati se accolti)

- • Denuncia via web — Portale della Polizia di Stato

- • Commissariato di P.S. Online — Segnalazione di reati informatici

- • Chargebacks911 — Visa Reason Code 13.3 (non conforme alla descrizione)

- • Chargebacks911 — Mastercard Reason Code 4853 (difettoso/non conforme)

- • ABE/BCE — Rapporto congiunto sulle frodi nei pagamenti 2025 (4,2 Mrd € nell’UE/SEE)

Articoli correlati

Farsi rimborsare Temu, Shein & AliExpress in Italia

Visa 13.3, Mastercard 4853 passo per passo Prove digitaliPerché lo screenshot fallisce come prova in tribunale (2026)

eIDAS 2, art. 2712 Codice civile e le nuove regole della prova digitale Riconoscere le truffeProfilo falso LinkedIn: come individuarlo (2026)

Deepfake IA, falsi recruiter e furto d’identitàAvvertenza legale: Questo articolo è pubblicato a scopo esclusivamente informativo e non costituisce consulenza legale. Le informazioni sono state accuratamente ricercate a partire da fonti ufficiali (Polizia Postale, Normattiva, Garante Privacy, Banca d’Italia, Consob, AGCM), ma non pretendono di essere esaustive né costantemente aggiornate. Per qualsiasi questione giuridica relativa alla tua situazione specifica, consulta un avvocato iscritto all’ordine del tuo distretto. ProofSnap declina ogni responsabilità per le decisioni prese sulla base di questo articolo. Le statistiche sulle frodi, i codici di chargeback e le norme giuridiche sono soggetti a variazioni — verifica sempre le direttive vigenti presso la tua banca e le autorità competenti.